カードローン金利、低信用者は低下・高信用者は上昇…中金利融資拡大

カードローン金利は信用度によって方向が分かれた。低信用者の金利は下がり、高信用者の金利は上がった。カード会社の中金利融資拡大、調達費用、延滞リスク管理が重なり、価格体系が再編されている。

カードローン金利の動きが信用度によって分かれている。低信用の借り手に適用される金利は低下し、高信用の借り手の金利は上昇した。カード会社が中金利融資を拡大し、信用度が高いほど金利優遇が集中する従来の構造が弱まっている。

金利構造の変化

カードローンは、クレジットカード会員が担保なしで利用できる長期カード融資だ。銀行の信用貸出を利用しにくい借り手や、追加資金が必要な家計にとって代替手段になる。今回の焦点は平均金利ではなく、信用区間ごとの逆方向の変化だ。

中金利融資は、高金利ローンに流れやすい中・低信用者へ相対的に低い金利を提供する商品群である。カード会社は包摂金融、収益性、延滞率、調達費用を同時に見ながら金利を調整している。その結果、低信用者の負担は軽くなり、高信用者の優遇は一部縮小した。

借り手への影響

明確な変化は、高信用者のカードローン金利が上昇し、低信用者の金利が低下した点だ。平均金利だけでは市場の実態を読みにくい。同じカードローンでも信用スコア上位層と下位層の体感は反対になる。

低信用者には生活資金、医療費、既存高金利債務の借り換えで利息負担を抑える効果がある。一方、高信用者は銀行の信用貸出、ネット銀行ローン、カードローン条件を比較する必要がある。手続きの速さだけでなく、実際の適用金利と総返済額が重要になる。

展望

韓国のカード会社は調達金利、延滞率、貸倒費用を同時に管理しなければならない。中金利融資拡大は金融アクセスを改善するが、家計の返済余力が弱まれば不良リスクも高まる。今後は平均金利よりも信用区間別金利、中金利融資の規模、延滞率がカードローン市場の主要指標になる見通しだ。

要点

- カードローン金利は信用度によって方向が分かれた。低信用者の金利は下がり、高信用者の金利は上がった。カード会社の中金利融資拡大、調達費用、延滞リスク管理が重なり、価格体系が再編されている。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

カードローン金利はどう変わりましたか。

低信用者の金利は下がり、高信用者の金利は上がりました。

なぜ信用度によって方向が違うのですか。

カード会社が中・低信用者向けの中金利融資を拡大し、信用区間別に金利を再調整しているためです。

利用者は何を確認すべきですか。

実際の適用金利、月々の返済額、総返済額、銀行やネット銀行の代替商品を比較する必要があります。

最新記事

塩田の労働搾取根絶へ韓国が共同対応、雇用労働部と海洋水産部が供給網管理を強化

韓国では塩田の労働搾取をなくすため、雇用労働部と海洋水産部の共同対応が進む。賃金未払い、長時間労働、居住・移動制限、安全・衛生の弱点を一体的に点検する。国内の天日塩市場では、労働人権管理が価格や品質と並ぶ納入基準になりつつある。

FRB市場価格の信頼問題、ケビン・ウォーシュが描く小さなFRBとFOMC変数

小さなFRB論争は単なる早期利下げ論ではない。FRBが量的緩和とフォワードガイダンスで形成した価格を政策根拠にできるかが焦点だ。米2年債利回り、ドル、期待インフレを通じて韓国の為替・債券・株式市場にも影響する。

米6月雇用増は5.7万人に減速、失業率4.2%で市場に警戒感

米国の6月雇用増加は5万7千人にとどまり、労働市場の減速が鮮明になった。失業率は4.2%で、急激な悪化ではなく緩やかな冷え込みを示す。FRBの金利判断と韓国市場の変動要因になる。

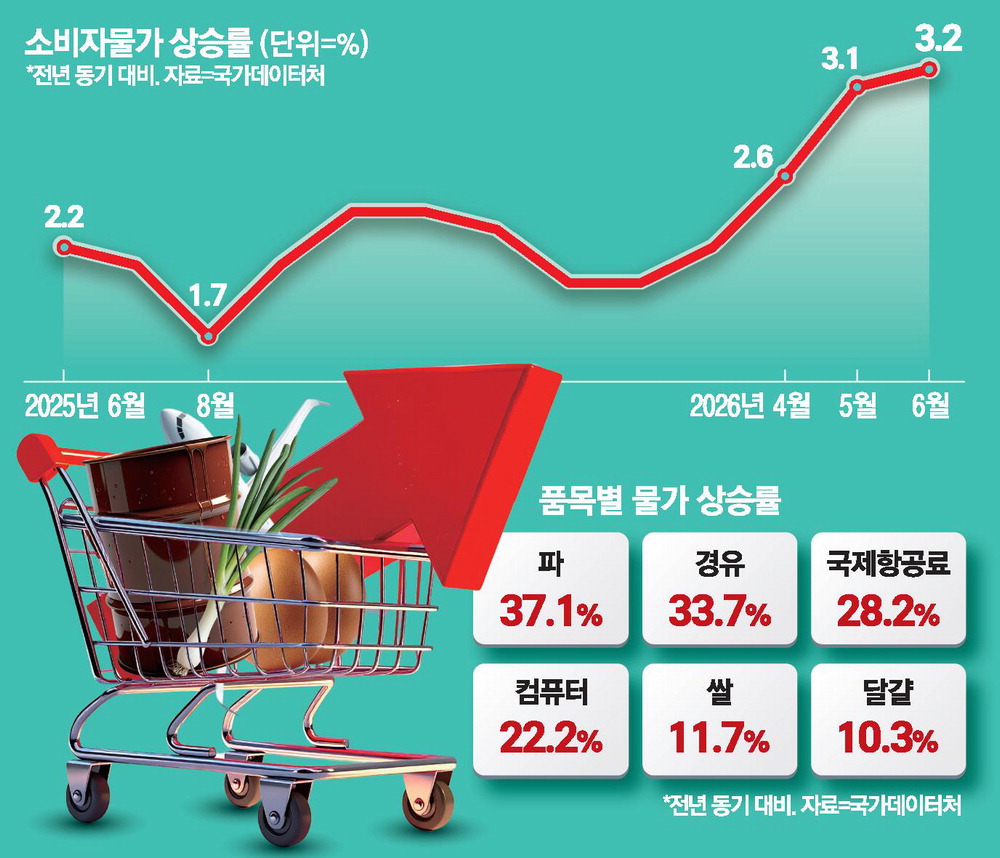

消費者物価3.2%上昇、中東戦争の原油高で30カ月ぶり高水準

先月の消費者物価上昇率は3.2%となり、30カ月ぶりの大幅な伸びを示した。中東戦争後の国際原油価格上昇が最大の要因となった。石油類価格は47カ月ぶりに大きく上昇し、農産物や生活物価も同時に上がった。今後の物価は原油価格と為替に左右される見通しだ。

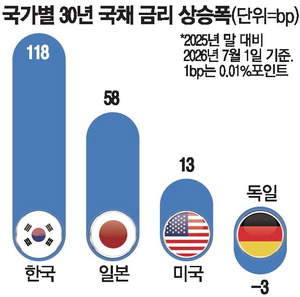

韓国国債利回りの上昇速度が主要国首位、米日を上回り利上げ観測再燃

韓国国債利回りは今年、米国や日本など主要国を上回る速さで上昇し、世界の債券市場でも目立つ動きとなった。物価上昇圧力と景気改善期待が同時に強まり、韓国銀行の利上げ可能性が価格に織り込まれている。国債利回りの上昇は銀行債、社債、住宅ローン金利に波及し、家計と企業の資金調達負担を高める可能性がある。今後は物価鈍化と景気回復の持続性が焦点となる。

韓国障害者雇用公団、全国26カ所で訪問型就職相談を拡大

韓国障害者雇用公団は、遠隔地に住む障害のある求職者を対象に全国26カ所で訪問型相談サービスを運営する。移動負担を減らし、就職相談や職業探索、雇用支援制度の案内を身近にする取り組みだ。地域間のサービス格差緩和が狙いとなる。

東灘・龍仁器興・九里に住宅規制、価格の焦点は供給と金利

東灘、龍仁器興、九里は強い住宅規制の対象となり、短期的に取引縮小が見込まれる。融資条件の厳格化と取得税・保有税・譲渡税の負担が買い手心理を抑える。中長期の価格は新規供給と金利の方向で分かれる。

米国1-3月期GDPは2.1%へ上方修正、消費鈍化が景気判断の焦点に

米国の2026年1-3月期実質GDP成長率は年率2.1%に上方修正された。前回推計の1.6%を上回り景気の底堅さを示したが、主因は輸入の下方修正だった。個人消費は0.5%、民間国内最終需要は1.7%に減速した。韓国市場ではドル、米国債利回り、半導体需要、ウォン相場の変動を同時に点検する必要がある。