商業不動産の賃貸業ローン延滞が4年で8倍、空室と高金利が家主を圧迫

韓国の商業用不動産で賃貸業ローンの不良化が進んでいる。延滞額は4年で8倍となり約8000億ウォンに達した。空室増加、借り手の廃業、高い利払いが家主の資金繰りを悪化させている。

韓国の商業用不動産で、賃貸業ローンの延滞が4年で8倍に膨らんだ。建物という担保と月々の賃料収入を背景に、家主向け融資は銀行にとって安定した貸出先と見られてきた。しかし空室増加、自営業者の廃業、高金利が同時に重なり、その前提が崩れている。

賃料収入の安定性が低下

飲食店、カフェ、小売店などの売上が落ち、閉店が増えると、商業施設の賃料収入は途切れる。新しいテナントを見つけられない家主は、空室期間中も自己資金で利息を払わなければならない。

問題を大きくしているのは金利だ。融資金利が高い水準にとどまり、賃料が減った家主のキャッシュフローを圧迫している。管理費、税金、修繕費、利払いを差し引くと、黒字だった建物も資金余力を失いやすい。

延滞額は約8000億ウォン

賃貸業で期限通り返済されない融資は、4年前の8倍となる約8000億ウォンに達した。延滞増加の速度は飲食業より速く、テナントの不振が家主と金融機関へ波及していることを示す。

銀行は商業用不動産担保ローンの審査と管理を厳しくする可能性が高い。空室率、地域商圏、担保評価は今後の借り換えや金利条件に大きく影響する。

投資家の焦点

家主と投資家は表面利回りではなく純キャッシュフローを見なければならない。空室期間、金利再設定、周辺の廃業率を確認する必要がある。中心商圏は回復余地があるが、需要の弱い中小型商業物件は高金利が続くほど調整圧力が強まる見通しだ。

要点

- 韓国の商業用不動産で賃貸業ローンの不良化が進んでいる。延滞額は4年で8倍となり約8000億ウォンに達した。空室増加、借り手の廃業、高い利払いが家主の資金繰りを悪化させている。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

なぜ賃貸業ローンの延滞が増えていますか。

空室増加、自営業者の廃業、高金利による利払い負担が重なり、賃料収入だけで返済しにくくなっているためです。

延滞規模はどの程度ですか。

賃貸業の未返済ローンは4年で8倍に増え、約8000億ウォン規模になっています。

投資家は何を確認すべきですか。

表面賃料ではなく、空室期間、金利再設定、純キャッシュフロー、周辺商圏の閉店状況を確認すべきです。

最新記事

中金利生活安定ローン開始、低・中信用層に年5~15%台の資金選択肢

中金利生活安定ローンの開始で、中・低信用者の制度圏内での資金調達余地が広がった。対象は信用スコア下位50%以下の借り手。金利は年5~15%台で、平均金利は年11~14%を目標に設計された。

韓国国債利回りが一斉上昇、3年物は年3.733%に到達

29日の韓国債券市場で国債利回りが主要年限全般で上昇した。代表指標の3年物利回りは年3.733%を記録した。利回り上昇は債券価格の下落を意味し、銀行調達や企業・家計の借入コストにも波及し得る。市場は物価と金融政策を注視している。

ウォン急落で韓国国債利回り一斉上昇、3年物は年3.733%

ウォン安の加速が韓国債券市場に波及した。29日の韓国国債利回りは全年限で上昇し、3年物は年3.733%に達した。輸入物価とインフレ圧力への警戒が高まり、利下げ期待は後退した。

銀行貸出金利の法定費用上乗せ禁止、7月施行で借り手負担を緩和

7月1日から韓国の銀行は法定拠出金などの法的費用を貸出金利に含められない。改正銀行法により、銀行負担費用を加算金利へ転嫁する余地が縮小する。政策金利の引き下げではないため、効果は銀行、商品、借り手によって異なる。1億ウォンの融資で金利が0.10ポイント下がれば年約10万ウォンの利息減となる。

中・低信用者向け中金利生活安定ローン、29日開始 最大1000万ウォン

信用スコア下位50%以下の中・低信用者向けに、中金利生活安定ローンが29日から販売される。6つの貯蓄銀行が取り扱い、金利は年5〜15%台。年収限度とは別に最大1000万ウォンまで借りられる点が特徴だ。

ケビン・ウォーシュFRB議長、グリーンスパンとの類似点と異なる試練

ケビン・ウォーシュは2026年5月にFRB議長となり、1987年のグリーンスパン就任と比較される。両者は市場理解と中央銀行の信認を重視する点で似ている。ただしウォーシュはパンデミック後の物価、財政負担、供給網再編を同時に抱える。韓国ではウォン相場、債券利回り、外国人資金が焦点となる。

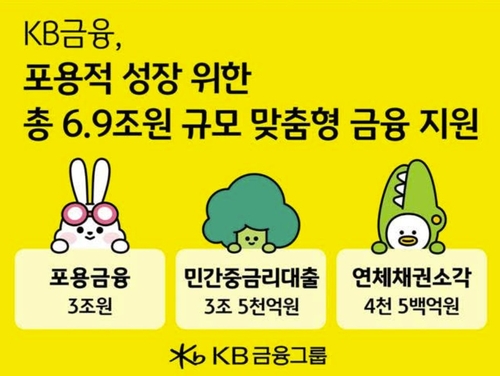

KB金融、今年の包摂金融3兆ウォンと中金利融資3.5兆ウォンで弱者支援

KB金融グループは今年、脆弱層と小規模事業者向け金融支援を拡大する。柱は包摂金融3兆ウォンと中金利融資3.5兆ウォンだ。高金利局面で利払い負担を抑え、制度金融へのアクセスを高める狙いがある。韓国の相生金融の役割が一段と注目される。

物価・雇用指標を控えた韓国株、外国人売りの裏で半導体に手掛かり

韓国株はAI投資コストへの警戒と外国人売りで不安定な展開となっている。一方、サムスン電子とSKハイニックスを中心とする半導体期待は下支え要因だ。今週の物価と雇用指標は金利見通し、ウォン相場、外国人需給を左右する。