中東緊張の再燃で韓国国債利回り上昇、3年物は年3.809%で終了

米国とイランの緊張再燃が韓国債券市場に波及した。13日の韓国国債利回りは全年限で上昇し、3年物は年3.809%で終了した。原油、ウォン相場、物価期待への警戒が投資心理を圧迫した。市場は地政学リスクと金融政策の行方を注視している。

米国とイランの緊張が再び高まり、13日の韓国国債利回りはそろって上昇した。金融政策期待を敏感に映す3年物国債利回りは年3.809%で引けた。中東情勢の不安が国際原油価格、輸入物価、ウォン相場、インフレ期待に波及するとの見方が強まったためだ。

利回り上昇の背景

地政学リスクは通常、安全資産需要を高める面がある。しかし今回は原油高とウォン安による物価圧力への警戒がより強く働いた。韓国はエネルギーと原材料の輸入依存度が高く、中東の不安定化は企業コストと消費者物価に直結しやすい。物価の鈍化が遅れれば、韓国銀行は利下げに慎重にならざるを得ない。

国内市場への影響

国債利回りの上昇は銀行債や社債の金利にも波及し、企業の資金調達費用を押し上げる可能性がある。債券型ファンドや個人の債券投資でも評価額の変動が大きくなりやすい。今後は原油価格、ウォン・ドル相場、中東緊張が供給障害につながるかが焦点となる。

要点

- 米国とイランの緊張再燃が韓国債券市場に波及した。13日の韓国国債利回りは全年限で上昇し、3年物は年3.809%で終了した。原油、ウォン相場、物価期待への警戒が投資心理を圧迫した。市場は地政学リスクと金融政策の行方を注視している。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

韓国国債利回りはなぜ上昇しましたか。

米国とイランの緊張再燃で原油高、為替不安、物価圧力への警戒が強まったためです。

3年物利回り3.809%の意味は何ですか。

韓国の短期金融政策見通しがより慎重に見直され、利下げ期待が弱まったことを示します。

個人投資家への影響はありますか。

債券価格の変動が大きくなり、債券型ファンドの評価額にも影響する可能性があります。

最新記事

CUと雇用労働部、延世牛乳生クリームパンで若者応援キャンペーン

CUは雇用労働部とともに、延世牛乳生クリームパンを活用した若者応援キャンペーンを進める。政策メッセージをコンビニという身近な消費空間に移す点が特徴だ。人気デザート商品と公共性のあるメッセージを結び、若者との接点を広げる狙いがある。

米雇用指標の鈍化で利上げ期待後退、ウォン・ドル相場は1544.5ウォンで始動

米国の雇用指標の鈍化により、追加利上げ期待は後退した。ウォン・ドル相場は1544.5ウォンで取引を始めた。利上げ圧力の低下はドル高を抑える要因だが、景気不安が強まればウォンの変動性は拡大しやすい。

超低金利の共生融資新設、為替変動保険を輸入企業に拡大

超低金利の共生融資が導入され、為替変動保険はぜいたく品を除く全輸入企業に広がる。ウォン安と高い調達金利に圧迫される企業の費用負担を下げる措置だ。原材料、中間財、必需消費財の輸入企業に資金繰り安定効果が見込まれる。

半導体株急落でナスダック軟調、雇用鈍化でダウは最高値

米国株式市場は半導体株安と金利不安の後退が交錯し、まちまちの展開となった。マイクロンは約5%、サンディスクは約14%下落し、ナスダックの重荷となった。6月の雇用増加鈍化は追加利上げ懸念を和らげ、ダウの最高値を支えた。韓国市場では半導体大手と為替、外国人資金の動きが焦点となる。

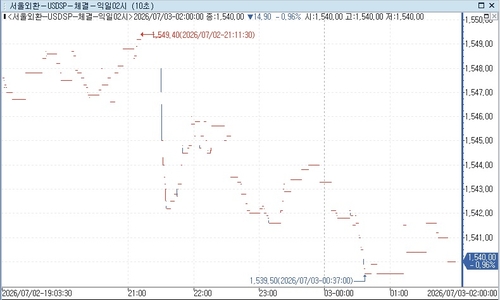

ドル・ウォン相場、米雇用鈍化で夜間下落拡大…1,540.00ウォン引け

ドル・ウォン相場は夜間取引で下落幅を広げ、1,540.00ウォンで終えた。米雇用指標が予想を下回ったことでドル高の根拠が弱まり、ウォン買い心理が回復した。1ドル1,540ウォンなら1,000ドルは154万ウォンとなる。今後は米利下げ期待、韓国株への外国人資金、輸入企業の決済需要が焦点となる。

消費者物価が2カ月連続で3%超、高油価とチップフレーションが韓国家計を圧迫

消費者物価は2カ月連続で3%を上回り、物価安定への道筋が揺れている。高油価は燃料と物流費を、チップフレーションは電子製品、自動車、サーバー費用を押し上げる。原油と主要部品を輸入に頼る韓国では、ウォン換算の負担も大きい。物価高が続けば利下げ期待は後ずれしやすい。

塩田の労働搾取根絶へ韓国が共同対応、雇用労働部と海洋水産部が供給網管理を強化

韓国では塩田の労働搾取をなくすため、雇用労働部と海洋水産部の共同対応が進む。賃金未払い、長時間労働、居住・移動制限、安全・衛生の弱点を一体的に点検する。国内の天日塩市場では、労働人権管理が価格や品質と並ぶ納入基準になりつつある。

FRB市場価格の信頼問題、ケビン・ウォーシュが描く小さなFRBとFOMC変数

小さなFRB論争は単なる早期利下げ論ではない。FRBが量的緩和とフォワードガイダンスで形成した価格を政策根拠にできるかが焦点だ。米2年債利回り、ドル、期待インフレを通じて韓国の為替・債券・株式市場にも影響する。