中金利生活安定ローン開始、低信用層に年5.9~15.27%で資金支援

中金利生活安定ローンが29日、信用スコア下位50%以下の中・低信用者を対象に始まった。金利は年5.9~15.27%。高金利負担が大きい借り手に制度圏金融の選択肢を広げる商品だ。利用者は返済方式と総利息を必ず確認する必要がある。

中金利生活安定ローンが29日に始まり、信用スコア下位50%以下の中・低信用者の資金調達手段が広がった。適用金利は年5.9~15.27%。銀行ローンの審査を通りにくい借り手が、急な生活資金を制度圏金融の中で調達できるよう設計された。

中・低信用者向けの生活資金商品

主な対象は信用スコア下位50%以下の借り手だ。生活費、医療費、住居費、教育費、予期しない支出など、家計の現金繰りを補う用途が想定される。韓国の家計融資市場では、低金利銀行融資と高金利短期資金の間を埋める商品として意味がある。

年5.9~15.27%、総返済額の確認が必要

表面金利は年5.9%から15.27%まで。1,000万ウォンを1年間借りる場合、単純計算の利息は約59万ウォンから152万7,000ウォンまで差が出る。実際の負担は期間、返済方式、手数料、中途返済条件によって変わる。

借り手は承認可能性だけで判断してはならない。月収、既存債務、カード利用額、延滞履歴を合わせて点検する必要がある。中金利ローンは高金利借入を代替できるが、追加借入が続けば返済負担は再び重くなる。

制度圏金融への移動効果

今回の発売により、生活資金需要の一部が高金利・非制度圏の借入から制度圏金融へ移る可能性がある。金融機関には中・低信用者の信用評価とリスク管理が求められる。利用者にとっては資金調達の通路だが、明確な返済計画が前提となる。

要点

- 中金利生活安定ローンが29日、信用スコア下位50%以下の中・低信用者を対象に始まった。金利は年5.9~15.27%。高金利負担が大きい借り手に制度圏金融の選択肢を広げる商品だ。利用者は返済方式と総利息を必ず確認する必要がある。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

中金利生活安定ローンの対象は誰ですか。

信用スコア下位50%以下に該当する中・低信用者が主な対象です。

金利はどの水準ですか。

年5.9~15.27%の範囲で、信用度や審査結果により異なります。

申請前に何を確認すべきですか。

月々の返済額、総利息、返済方式、既存債務、中途返済条件を確認する必要があります。

最新記事

中・低信用者向け中金利生活安定ローン、29日開始 最大1000万ウォン

信用スコア下位50%以下の中・低信用者向けに、中金利生活安定ローンが29日から販売される。6つの貯蓄銀行が取り扱い、金利は年5〜15%台。年収限度とは別に最大1000万ウォンまで借りられる点が特徴だ。

ケビン・ウォーシュFRB議長、グリーンスパンとの類似点と異なる試練

ケビン・ウォーシュは2026年5月にFRB議長となり、1987年のグリーンスパン就任と比較される。両者は市場理解と中央銀行の信認を重視する点で似ている。ただしウォーシュはパンデミック後の物価、財政負担、供給網再編を同時に抱える。韓国ではウォン相場、債券利回り、外国人資金が焦点となる。

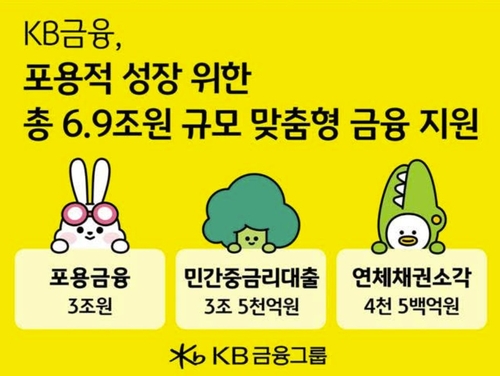

KB金融、今年の包摂金融3兆ウォンと中金利融資3.5兆ウォンで弱者支援

KB金融グループは今年、脆弱層と小規模事業者向け金融支援を拡大する。柱は包摂金融3兆ウォンと中金利融資3.5兆ウォンだ。高金利局面で利払い負担を抑え、制度金融へのアクセスを高める狙いがある。韓国の相生金融の役割が一段と注目される。

物価・雇用指標を控えた韓国株、外国人売りの裏で半導体に手掛かり

韓国株はAI投資コストへの警戒と外国人売りで不安定な展開となっている。一方、サムスン電子とSKハイニックスを中心とする半導体期待は下支え要因だ。今週の物価と雇用指標は金利見通し、ウォン相場、外国人需給を左右する。

雇用労働部局長級人事、金チョギョン氏がソウル地方労働委員会常任委員に昇進

雇用労働部は局長級昇進人事で金チョギョン氏をソウル地方労働委員会常任委員に配置した。今回の人事は、ソウル圏の労働紛争調整・審判機能の継続性に重点を置く。企業と労働者にとって、手続きの予見可能性が重要な意味を持つ。

ニューヨーク・上海株、米6月雇用統計を前に金利と為替を警戒

ニューヨークと上海の株式市場は米6月非農業部門雇用者数を今週の重要材料としている。雇用者数、失業率、賃金は米金利とドル相場を動かす。韓国市場ではウォン相場、半導体、自動車、二次電池、KOSPI外国人需給が焦点だ。

利上げシグナル強まり為替・債券市場動揺、債券利回り上昇圧力

為替と債券市場は強まった利上げシグナルに敏感に反応した。債券利回りは政策金利の見通し再評価と物価警戒で上昇圧力を受けた。ウォン安は輸入物価や海外投資家の資金フローに影響する。市場は今後の物価指標と中央銀行の発言を注視している。

利上げ観測と非課税配当期待で金融株への関心が拡大

利上げ観測が強まり、金融株の利益改善期待が高まっている。非課税配当への期待も加わり、税引き後の配当利回りが重要な投資指標になった。銀行は利ざや、保険は運用収益、証券は売買代金の回復が焦点となる。延滞率上昇はリスクとして残る。