कार्ड लोन ब्याज कम क्रेडिट वालों के लिए घटा, उच्च क्रेडिट वालों के लिए बढ़ा

कार्ड लोन ब्याज दरों में क्रेडिट प्रोफाइल के आधार पर अलग रुझान दिख रहा है। कम क्रेडिट वाले ग्राहकों की दरें घटी हैं, जबकि उच्च क्रेडिट वालों की दरें बढ़ी हैं। मध्यम ब्याज दर वाले कर्ज का विस्तार और जोखिम प्रबंधन इस बदलाव के प्रमुख कारण हैं।

कार्ड लोन की ब्याज दरें अब उधारकर्ता की क्रेडिट स्थिति के अनुसार अलग दिशा में जा रही हैं। कम क्रेडिट वाले ग्राहकों पर लागू दरें घटी हैं, जबकि उच्च क्रेडिट वाले ग्राहकों के लिए दरें बढ़ी हैं। कार्ड कंपनियों द्वारा मध्यम ब्याज दर वाले कर्ज बढ़ाने से पुरानी मूल्य संरचना बदल रही है।

दरों की नई संरचना

कार्ड लोन क्रेडिट कार्ड धारकों को बिना गिरवी मिलने वाला लंबी अवधि का कर्ज है। बैंक लोन तक सीमित पहुंच रखने वाले परिवारों या त्वरित नकदी की जरूरत वाले ग्राहकों के लिए यह विकल्प बनता है। इस बदलाव का मुख्य बिंदु औसत दर नहीं, बल्कि क्रेडिट वर्गों के बीच उल्टा रुझान है।

मध्यम दर वाले कर्ज उन ग्राहकों के लिए हैं जो अन्यथा महंगे कर्ज की ओर जा सकते हैं। कार्ड कंपनियां वित्तीय समावेशन, लाभ, चूक जोखिम और फंडिंग लागत के बीच संतुलन बनाकर दरें तय कर रही हैं। इसलिए कम क्रेडिट वालों का बोझ घटा है और उच्च क्रेडिट वालों को मिलने वाली कुछ रियायत कम हुई है।

ग्राहकों पर असर

मुख्य संकेत साफ है: उच्च क्रेडिट वालों की कार्ड लोन दरें बढ़ीं और कम क्रेडिट वालों की दरें घटीं। केवल औसत ब्याज दर देखने से पूरी तस्वीर नहीं मिलती, क्योंकि असर क्रेडिट स्कोर के हिसाब से बदलता है।

कम क्रेडिट वाले ग्राहकों को जीवन-यापन खर्च, चिकित्सा खर्च या महंगे कर्ज के पुनर्वित्त में राहत मिल सकती है। उच्च क्रेडिट ग्राहकों को बैंक लोन, डिजिटल बैंक लोन और कार्ड लोन की शर्तें फिर से तुलना करनी चाहिए। सुविधा महत्वपूर्ण है, लेकिन वास्तविक दर और कुल भुगतान अधिक निर्णायक हैं।

आगे की दिशा

कोरियाई कार्ड कंपनियों को फंडिंग लागत, चूक दर और ऋण हानि लागत का प्रबंधन साथ-साथ करना होगा। मध्यम दर वाले कर्ज वित्तीय पहुंच बढ़ाते हैं, लेकिन घरों की भुगतान क्षमता कमजोर होने पर जोखिम भी बढ़ सकता है। आगे बाजार को औसत दर से अधिक क्रेडिट वर्ग के हिसाब से दर, मध्यम दर वाले कर्ज की मात्रा और चूक दर से आंका जाएगा।

मुख्य बातें

- कार्ड लोन ब्याज दरों में क्रेडिट प्रोफाइल के आधार पर अलग रुझान दिख रहा है। कम क्रेडिट वाले ग्राहकों की दरें घटी हैं, जबकि उच्च क्रेडिट वालों की दरें बढ़ी हैं। मध्यम ब्याज दर वाले कर्ज का विस्तार और जोखिम प्रबंधन इस बदलाव के प्रमुख कारण हैं।

- इस अपडेट पर कदम उठाने से पहले लेख और FAQ का संदर्भ देखें।

- श्रेणी पेज में संबंधित मुद्दों से तुलना करें।

अक्सर पूछे जाने वाले प्रश्न

कार्ड लोन की दरें कैसे बदली हैं?

कम क्रेडिट वालों के लिए दरें घटी हैं और उच्च क्रेडिट वालों के लिए बढ़ी हैं।

यह बदलाव क्यों हुआ?

कार्ड कंपनियां मध्यम ब्याज दर वाले कर्ज बढ़ा रही हैं और क्रेडिट वर्ग के अनुसार कीमतें बदल रही हैं।

उधारकर्ता को क्या जांचना चाहिए?

वास्तविक ब्याज दर, मासिक किस्त, कुल भुगतान और बैंकिंग विकल्पों की तुलना करनी चाहिए।

ताजा लेख

दक्षिण कोरिया में नमक खेतों के श्रम शोषण पर संयुक्त कार्रवाई, श्रम और समुद्री मंत्रालय निगरानी बढ़ाएंगे

दक्षिण कोरिया नमक खेतों में श्रम शोषण से निपटने के लिए श्रम और समुद्री मंत्रालयों की संयुक्त मैदानी व्यवस्था बना रहा है। जांच का केंद्र बकाया मजदूरी, लंबे घंटे, जबरन श्रम की आशंका, आवास और आवाजाही की रोक, तथा सुरक्षा और स्वच्छता की कमजोरी है। कोरियाई समुद्री नमक बाजार में श्रम अधिकार अब कीमत और गुणवत्ता के साथ आपूर्ति मानक बन रहे हैं।

फेड बाजार मूल्य भरोसा परीक्षा: केविन वॉर्श की छोटी फेड और FOMC संकेत

छोटी फेड की बहस केवल जल्दी दर कटौती की मांग नहीं है। मूल सवाल यह है कि फेड उन कीमतों को सबूत माने या नहीं जिन्हें उसने वर्षों तक प्रभावित किया। असर अमेरिकी दो वर्षीय यील्ड, डॉलर, मुद्रास्फीति उम्मीदों और कोरिया के बाजारों तक जाता है।

अमेरिका में जून रोजगार वृद्धि 57 हजार रही, बेरोजगारी दर 4.2%

अमेरिका में जून में रोजगार वृद्धि धीमी होकर 57 हजार रही। बेरोजगारी दर 4.2% रही, जो श्रम बाजार में ठंडक दिखाती है लेकिन तेज गिरावट नहीं। यह आंकड़ा फेड दरों, डॉलर और कोरियाई वित्तीय बाजारों के लिए अहम है।

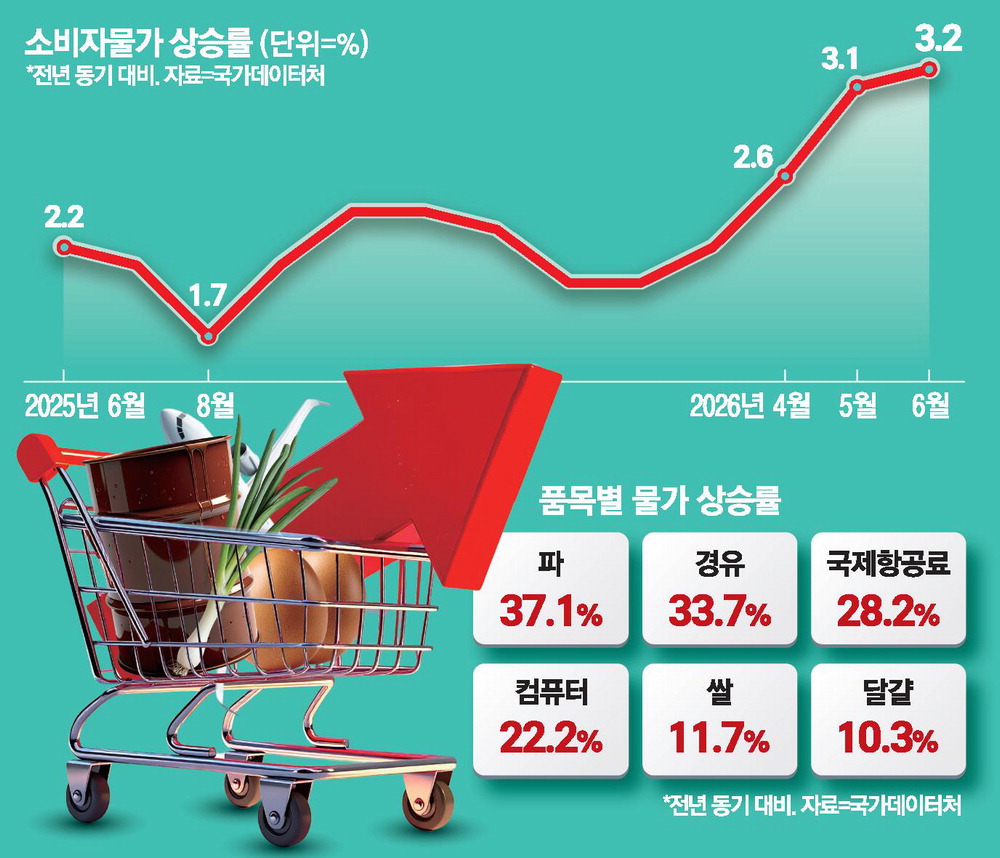

उपभोक्ता महंगाई 3.2% बढ़ी, मध्य पूर्व युद्ध से तेल झटका 30 महीने में सबसे बड़ा

पिछले महीने उपभोक्ता कीमतें 3.2% बढ़ीं, जो 30 महीनों की सबसे बड़ी वृद्धि है। मध्य पूर्व युद्ध के बाद वैश्विक तेल कीमतों में तेज उछाल मुख्य कारण रहा। पेट्रोलियम कीमतों में 47 महीनों की सबसे तेज बढ़ोतरी हुई, जबकि कृषि उत्पाद और रोजमर्रा की कीमतें भी बढ़ीं। आगे की दिशा तेल और विनिमय दर पर निर्भर करेगी।

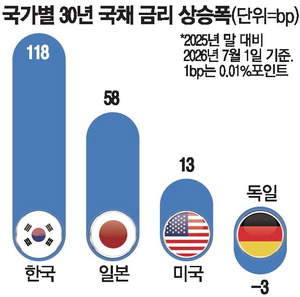

कोरियाई सरकारी बॉन्ड यील्ड प्रमुख बाजारों में सबसे तेज, दर बढ़ोतरी की आशंका लौटी

दक्षिण कोरिया की सरकारी बॉन्ड यील्ड इस साल अमेरिका और जापान जैसे प्रमुख बाजारों से अधिक तेजी से बढ़ी है। महंगाई दबाव और अर्थव्यवस्था में सुधार की उम्मीद ने बैंक ऑफ कोरिया की सख्त नीति या दर बढ़ोतरी की संभावना को मजबूत किया है। ऊंची सरकारी यील्ड बैंक बॉन्ड, कॉरपोरेट कर्ज और होम लोन दरों तक पहुंच सकती है। आगे की दिशा महंगाई घटने की रफ्तार और रिकवरी की मजबूती प

कोरिया में दिव्यांग नौकरी चाहने वालों के लिए 26 स्थानों पर मोबाइल परामर्श

कोरिया की दिव्यांग रोजगार एजेंसी देशभर के 26 स्थानों पर मोबाइल परामर्श सेवा चला रही है। यह पहल दूर रहने वाले दिव्यांग नौकरी चाहने वालों की यात्रा बाधा घटाती है और रोजगार सलाह, काम की दिशा तथा सहायता योजनाओं की जानकारी नजदीक लाती है। इसका लक्ष्य क्षेत्रीय सेवा अंतर कम करना है।

डोंगतान, योंगिन गिहुंग और गुरी पर सख्त नियम, कीमतों की कुंजी आपूर्ति और ब्याज

डोंगतान, योंगिन गिहुंग और गुरी अब कड़े नियामकीय दायरे में हैं, इसलिए कम अवधि में लेनदेन घटने की संभावना है। कर्ज सीमा और अधिग्रहण, होल्डिंग व बिक्री कर खरीदारों पर दबाव डालेंगे। आगे कीमतों का रुख नई आपूर्ति और ब्याज दरों से तय होगा।

अमेरिकी पहली तिमाही GDP 2.1% पर संशोधित, उपभोग की कमजोरी बनी चिंता

अमेरिका की 2026 पहली तिमाही की वास्तविक GDP वृद्धि वार्षिकीकृत 2.1% पर ऊपर संशोधित हुई। यह पिछले 1.6% अनुमान से ऊपर है और अर्थव्यवस्था की मजबूती दिखाता है, लेकिन सुधार का बड़ा कारण आयात के प्रभाव का कम होना था। उपभोक्ता खर्च सिर्फ 0.5% बढ़ा और निजी घरेलू अंतिम मांग 1.7% पर आ गई। कोरियाई बाजारों के लिए डॉलर, अमेरिकी बॉन्ड यील्ड, सेमीकंडक्टर मांग और वॉन की चाल