डोंगतान, योंगिन गिहुंग और गुरी पर सख्त नियम, कीमतों की कुंजी आपूर्ति और ब्याज

डोंगतान, योंगिन गिहुंग और गुरी अब कड़े नियामकीय दायरे में हैं, इसलिए कम अवधि में लेनदेन घटने की संभावना है। कर्ज सीमा और अधिग्रहण, होल्डिंग व बिक्री कर खरीदारों पर दबाव डालेंगे। आगे कीमतों का रुख नई आपूर्ति और ब्याज दरों से तय होगा।

डोंगतान, योंगिन गिहुंग और गुरी के आवास बाजार में निकट अवधि में ठंडक दिख सकती है। ये क्षेत्र सट्टा-उष्ण क्षेत्र, समायोजन लक्ष्य क्षेत्र और भूमि लेनदेन अनुमति क्षेत्र जैसे सख्त नियमों से बंध गए हैं। खरीदारों को अब कर्ज, कर और अनुमति प्रक्रिया को साथ में देखना होगा।

तीन स्तर के नियम मांग घटाते हैं

मुख्य असर खरीद और होल्डिंग लागत बढ़ने का है। कर्ज सीमाएं खरीद क्षमता कम करती हैं। अधिग्रहण कर, होल्डिंग कर और पूंजीगत लाभ कर स्वामित्व की पूरी अवधि को महंगा बनाते हैं। भूमि लेनदेन अनुमति क्षेत्र में कुछ सौदों के लिए मंजूरी और वास्तविक उपयोग का प्रमाण जरूरी हो सकता है। इससे कम अवधि का निवेश घटता है और वास्तविक खरीदार भी इंतजार कर सकते हैं।

डोंगतान को परिवहन और औद्योगिक मांग का समर्थन है। योंगिन गिहुंग को सेमीकंडक्टर से जुड़ी उम्मीदें सहारा देती हैं। गुरी को सियोल की निकटता और पुनर्विकास उम्मीदों से ताकत मिलती है। मांग का आधार मौजूद है, लेकिन सख्त नियम पहले सौदे घटाते हैं और फिर मांगी गई कीमतों पर दबाव डालते हैं।

आपूर्ति और ब्याज अगला रुख तय करेंगे

आगे कीमतों का रास्ता नई आपूर्ति और होम लोन दरों पर निर्भर करेगा। यदि नए घर पर्याप्त आए, तो किराया और बिक्री मूल्य स्थिर हो सकते हैं। यदि आपूर्ति में देरी हुई, तो अच्छे स्थान नियमों के बावजूद टिक सकते हैं। ऊंची ब्याज दरें खरीद क्षमता घटाती हैं, जबकि दर कटौती की उम्मीद प्रतीक्षारत मांग को वापस ला सकती है।

परिवारों को कर्ज पात्रता, कर भार, वास्तविक निवास शर्त और भविष्य की आपूर्ति जांचनी चाहिए। निवेशकों के लिए केवल नियमों में ढील की उम्मीद पर दांव लगाना जोखिमपूर्ण है। एक ही नियामकीय क्षेत्र में भी परिवहन, रोजगार, स्कूल और नई परियोजनाओं का समय कीमतों को अलग-अलग दिशा देगा।

मुख्य बातें

- डोंगतान, योंगिन गिहुंग और गुरी अब कड़े नियामकीय दायरे में हैं, इसलिए कम अवधि में लेनदेन घटने की संभावना है। कर्ज सीमा और अधिग्रहण, होल्डिंग व बिक्री कर खरीदारों पर दबाव डालेंगे। आगे कीमतों का रुख नई आपूर्ति और ब्याज दरों से तय होगा।

- इस अपडेट पर कदम उठाने से पहले लेख और FAQ का संदर्भ देखें।

- श्रेणी पेज में संबंधित मुद्दों से तुलना करें।

अक्सर पूछे जाने वाले प्रश्न

क्या डोंगतान, योंगिन गिहुंग और गुरी में कीमतें तुरंत गिरेंगी?

लेनदेन घटने और मांग कीमतों पर दबाव की संभावना है, लेकिन वास्तविक गिरावट स्थान, आपूर्ति और ब्याज दरों पर निर्भर करेगी।

खरीदारों पर सबसे बड़ा असर क्या होगा?

कर्ज सीमा, कर बोझ और अनुमति प्रक्रिया के कारण अधिक स्वयं की पूंजी और स्पष्ट निवास योजना की जरूरत होगी।

आगे कीमतों के लिए सबसे अहम कारक क्या है?

नई आपूर्ति और ब्याज दरें। पर्याप्त आपूर्ति और ऊंची दरें कीमतों को स्थिर या कमजोर कर सकती हैं, जबकि आपूर्ति देरी और दर कटौती की उम्मीद अच्छे स्थानों को सहारा दे सकती है।

ताजा लेख

कोरिया में मध्यम ब्याज जीवन-स्थिरता ऋण शुरू, कम क्रेडिट वालों को नई राह

नया मध्यम ब्याज जीवन-स्थिरता ऋण कम क्रेडिट वाले उधारकर्ताओं की औपचारिक वित्त तक पहुंच बढ़ाता है। पात्रता क्रेडिट स्कोर के निचले 50% तक है। ब्याज दर 5% से 15% सालाना होगी, जबकि औसत दर का लक्ष्य 11% से 14% रखा गया है।

कोरियाई सरकारी बॉन्ड यील्ड बढ़ी, 3-वर्षीय दर 3.733% पर

29 जून को कोरिया के सरकारी बॉन्ड की यील्ड प्रमुख अवधियों में बढ़ी। 3-वर्षीय सरकारी बॉन्ड यील्ड 3.733% रही। यील्ड बढ़ने का अर्थ बॉन्ड कीमतों में गिरावट है और यह बैंक फंडिंग, घरेलू कर्ज और कंपनियों की उधारी लागत को प्रभावित कर सकती है। बाजार महंगाई, मौद्रिक नीति और बॉन्ड आपूर्ति पर नजर रखेगा।

डॉलर-वॉन उछाल से कोरियाई सरकारी बॉन्ड यील्ड बढ़ी, 3 साल 3.733% पर

मुद्रा बाजार का दबाव कोरिया के बॉन्ड बाजार तक पहुंच गया। 29 तारीख को सरकारी बॉन्ड यील्ड सभी अवधियों में बढ़ी और 3 साल की यील्ड 3.733% रही। कमजोर वॉन से आयात कीमतों, महंगाई और ब्याज दर नीति को लेकर चिंता बढ़ी।

कोरिया में जुलाई से बैंक ऋण दरों में कानूनी लागत जोड़ने पर रोक

1 जुलाई से कोरिया के बैंक वैधानिक अंशदान और अन्य कानूनी लागतों को ऋण ब्याज दरों में शामिल नहीं कर पाएंगे। संशोधित बैंकिंग कानून से बैंक लागत को अतिरिक्त स्प्रेड में डालने की गुंजाइश घटेगी। यह केंद्रीय बैंक दर कटौती नहीं है, इसलिए असर बैंक, उत्पाद और उधारकर्ता पर निर्भर करेगा। 10 करोड़ वॉन के ऋण पर 0.10 प्रतिशत अंक की कमी सालाना करीब 1 लाख वॉन बचा सकती है।

कम और मध्यम क्रेडिट वालों के लिए जीवन स्थिरता ऋण 29 जून से शुरू

छह बचत बैंक 29 जून से कम और मध्यम क्रेडिट स्कोर वाले लोगों के लिए जीवन स्थिरता ऋण शुरू करेंगे। पात्रता मुख्य रूप से क्रेडिट स्कोर के निचले 50% वर्ग के लिए है। ब्याज दर 5% से 15% सालाना रहेगी और वार्षिक आय सीमा से अलग 1 करोड़ वोन तक अतिरिक्त कर्ज संभव होगा।

फेड में केविन वॉर्श: ग्रीनस्पैन जैसी शुरुआत, पर महंगाई और डॉलर की अलग परीक्षा

मई 2026 में केविन वॉर्श के फेड अध्यक्ष बनने के बाद उनकी तुलना 1987 में आए एलन ग्रीनस्पैन से हो रही है। दोनों में बाजार की भाषा समझने और केंद्रीय बैंक की विश्वसनीयता को महत्व देने की समानता है। पर वॉर्श के सामने महामारी के बाद की महंगाई, राजकोषीय दबाव और आपूर्ति शृंखला बदलाव हैं। दक्षिण कोरिया के लिए वॉन, बॉन्ड यील्ड और विदेशी पूंजी प्रवाह अहम संकेतक होंगे।

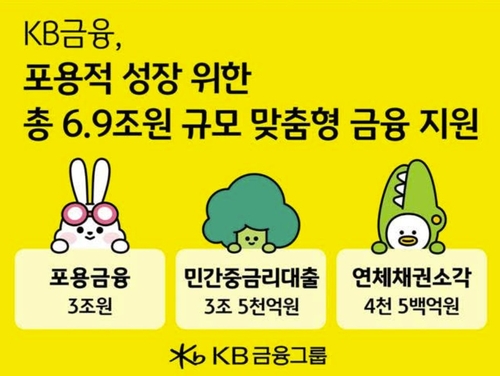

KB Financial कोरिया में समावेशी वित्त और मध्यम ब्याज ऋण बढ़ाएगा

KB Financial Group इस वर्ष कमजोर परिवारों और छोटे कारोबारों के लिए वित्तीय सहायता बढ़ा रहा है। योजना का आधार 3 ट्रिलियन वॉन का समावेशी वित्त और 3.5 ट्रिलियन वॉन के मध्यम ब्याज ऋण हैं। लक्ष्य ब्याज बोझ घटाना और औपचारिक वित्त तक पहुंच बढ़ाना है। कोरिया के उच्च ब्याज दर माहौल में यह कदम महत्वपूर्ण है।

महंगाई और रोजगार आंकड़ों से पहले कोरियाई शेयर, विदेशी बिकवाली में चिप संकेत

कोरियाई शेयर बाजार AI निवेश लागत और विदेशी बिकवाली के कारण अस्थिर है। Samsung Electronics और SK Hynix से जुड़ी सेमीकंडक्टर उम्मीदें बाजार को सहारा दे रही हैं। इस सप्ताह महंगाई और रोजगार आंकड़े ब्याज दर, वॉन-डॉलर और विदेशी फंड प्रवाह को प्रभावित करेंगे।