Prêts par carte: taux en baisse pour faible crédit, hausse pour bons profils

Les taux des prêts par carte divergent selon le profil de crédit. Ils baissent pour les emprunteurs plus risqués et montent pour les clients les mieux notés. L’expansion des prêts à taux intermédiaire et la gestion du risque transforment le marché coréen.

Les taux des prêts par carte évoluent en sens opposé selon la qualité de crédit. Les emprunteurs à faible crédit obtiennent des taux plus bas, tandis que les clients à forte solvabilité subissent une hausse. L’expansion des prêts à taux intermédiaire modifie la tarification des sociétés de cartes.

Une structure de taux remodelée

Le prêt par carte est un crédit non garanti de long terme offert aux titulaires de cartes. Il sert d’alternative lorsque l’accès au crédit bancaire est limité ou lorsque la liquidité doit être rapide. Le point clé n’est pas la moyenne du marché, mais la divergence entre segments de crédit.

Les prêts à taux intermédiaire visent les clients qui pourraient être orientés vers des crédits plus coûteux. Les sociétés de cartes ajustent leurs prix en tenant compte de l’inclusion financière, de la rentabilité, des impayés et du coût de financement. La charge baisse donc pour les profils plus fragiles, tandis qu’une partie de l’avantage des meilleurs profils recule.

Effets pour les emprunteurs

Le signal est net: les taux montent pour les emprunteurs à fort crédit et baissent pour les faibles crédits. Une moyenne globale peut masquer ce changement, car l’effet réel dépend de la note de crédit.

Pour les emprunteurs plus fragiles, la baisse peut réduire le coût des dépenses courantes, des frais médicaux ou du refinancement de dettes chères. Pour les meilleurs profils, il devient nécessaire de comparer prêts bancaires, banques en ligne et prêts par carte. La rapidité compte toujours, mais le taux appliqué et le coût total priment.

Perspectives

Les sociétés coréennes de cartes doivent gérer coût de financement, défauts de paiement et provisions. Développer les prêts à taux intermédiaire améliore l’accès au crédit, mais peut accroître le risque si la capacité de remboursement des ménages faiblit. Le marché sera davantage suivi par segment de taux, volume de prêts intermédiaires et évolution des impayés.

Points clés

- Les taux des prêts par carte divergent selon le profil de crédit. Ils baissent pour les emprunteurs plus risqués et montent pour les clients les mieux notés. L’expansion des prêts à taux intermédiaire et la gestion du risque transforment le marché coréen.

- Consultez le texte et la FAQ avant d’agir.

- Comparez avec des sujets liés dans la catégorie.

FAQ

Comment les taux des prêts par carte ont-ils changé ?

Ils ont baissé pour les emprunteurs à faible crédit et augmenté pour les profils à fort crédit.

Pourquoi cette divergence ?

Les sociétés de cartes élargissent les prêts à taux intermédiaire et réajustent les prix par segment de crédit.

Que doivent vérifier les emprunteurs ?

Ils doivent comparer le taux appliqué, la mensualité, le coût total et les alternatives bancaires.

Derniers articles

La Corée du Sud cible l’exploitation dans les marais salants avec une réponse conjointe Travail-Mer

La Corée du Sud organise une réponse conjointe des ministères du Travail et des Océans contre l’exploitation dans les marais salants. Les contrôles portent sur les salaires impayés, les longues journées, les soupçons de contrainte, les restrictions de logement ou de déplacement et les faiblesses de sécurité. Dans le marché coréen du sel marin, les droits du

Prix de marché et Fed : Warsh expose la petite Fed face au test du FOMC

Le débat sur la petite Fed ne se limite pas à des baisses de taux plus rapides. Il porte sur la capacité de la Fed à lire des prix qu’elle a contribué à former. La question touche le rendement américain à deux ans, le dollar, les anticipations d’inflation et les marchés coréens.

L’emploi américain ralentit à 57 000 créations en juin, chômage à 4,2%

La création d’emplois aux États-Unis a ralenti à 57 000 en juin. Le taux de chômage s’est établi à 4,2%, signe d’un refroidissement progressif du marché du travail. Le chiffre pèsera sur les anticipations de taux de la Fed, le dollar et les actifs coréens.

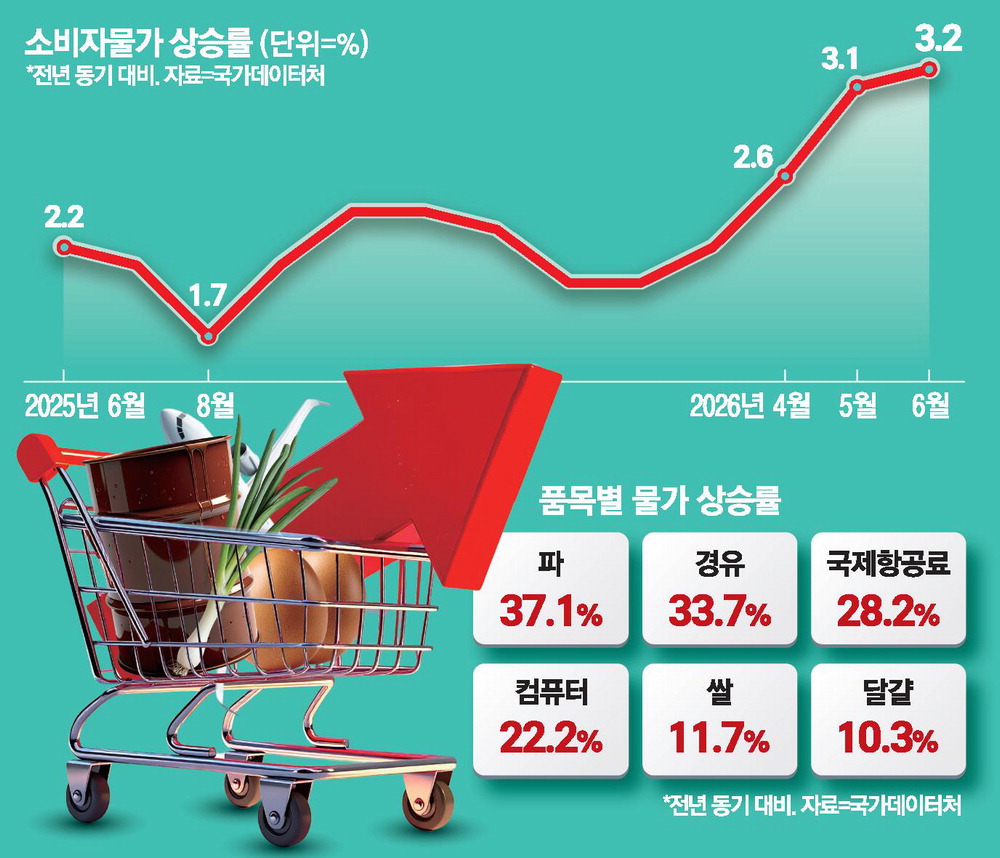

Les prix à la consommation bondissent de 3,2 % sous l’effet du choc pétrolier au Moyen-Orient

Les prix à la consommation ont augmenté de 3,2 % le mois dernier, leur plus forte progression en 30 mois. La flambée du pétrole international après la guerre au Moyen-Orient a été le principal facteur. Les produits pétroliers ont enregistré leur plus forte hausse en 47 mois, tandis que les produits agricoles et les prix du quotidien ont aussi augmenté. La su

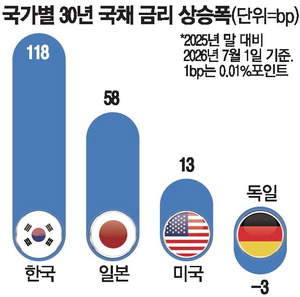

Les rendements coréens montent le plus vite parmi les grands marchés obligataires

Les rendements des obligations publiques sud-coréennes ont augmenté plus rapidement que ceux des États-Unis et du Japon cette année. La pression inflationniste et les attentes d’amélioration économique font revenir le risque de resserrement par la Banque de Corée. Cette hausse peut se transmettre aux obligations bancaires, à la dette d’entreprise et aux prêt

La Corée déploie un conseil emploi mobile pour handicapés dans 26 sites

L’agence coréenne pour l’emploi des personnes handicapées met en place des services de conseil mobile dans 26 sites du pays. L’initiative réduit les obstacles de déplacement et rapproche l’orientation professionnelle, la recherche de postes et l’information sur les aides. Elle vise à réduire les écarts régionaux d’accès à l’emploi.

Dongtan, Yongin Giheung et Guri régulés: prix dictés par l’offre et les taux

Dongtan, Yongin Giheung et Guri sont entrés dans un cadre réglementaire plus strict, ce qui rend probable un ralentissement à court terme. Les restrictions de crédit et la charge fiscale pèseront sur les acheteurs. À moyen terme, l’offre nouvelle et les taux seront déterminants.

PIB américain du premier trimestre relevé à 2,1%, avec une consommation fragile

La croissance réelle du PIB américain au premier trimestre 2026 a été relevée à 2,1% en rythme annualisé. Le chiffre dépasse l’estimation précédente de 1,6% et confirme une certaine résistance, mais l’amélioration vient surtout d’un moindre poids des importations. La consommation n’a augmenté que de 0,5% et la demande privée finale a ralenti à 1,7%. Pour la