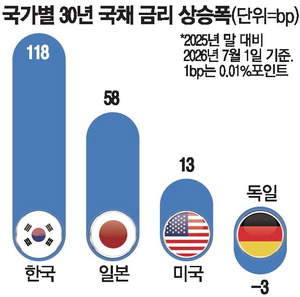

Les rendements coréens montent le plus vite parmi les grands marchés obligataires

Les rendements des obligations publiques sud-coréennes ont augmenté plus rapidement que ceux des États-Unis et du Japon cette année. La pression inflationniste et les attentes d’amélioration économique font revenir le risque de resserrement par la Banque de Corée. Cette hausse peut se transmettre aux obligations bancaires, à la dette d’entreprise et aux prêt

Les rendements des obligations publiques sud-coréennes figurent cette année parmi les plus fortes hausses des grands marchés. Le mouvement traduit une revalorisation nette: inflation persistante, amélioration de l’activité et possibilité d’une politique plus restrictive de la Banque de Corée.

Pourquoi les taux montent

La pression sur les prix maintient des attentes de taux réels élevés, tandis que l’amélioration économique réduit l’urgence d’un assouplissement rapide. La Corée réagit plus fortement que les États-Unis et le Japon, où les trajectoires monétaires sont intégrées plus progressivement.

Effets de marché

Le segment à 3 ans reflète les attentes de taux directeur, tandis que le 10 ans capte croissance et inflation. Des rendements plus élevés font baisser les prix obligataires et relèvent la base des obligations bancaires, de la dette d’entreprise et des prêts aux ménages. Pour les investisseurs en won, la volatilité des fonds longs augmente. La stabilisation dépendra surtout d’un reflux plus rapide de l’inflation.

Points clés

- Les rendements des obligations publiques sud-coréennes ont augmenté plus rapidement que ceux des États-Unis et du Japon cette année. La pression inflationniste et les attentes d’amélioration économique font revenir le risque de resserrement par la Banque de Corée. Cette hausse peut se transmettre aux obligations bancaires, à la dette d’entreprise et aux prêt

- Consultez le texte et la FAQ avant d’agir.

- Comparez avec des sujets liés dans la catégorie.

FAQ

Pourquoi les rendements coréens augmentent-ils plus vite?

L’inflation et les attentes de croissance renforcent la probabilité de taux élevés plus longtemps ou d’un nouveau resserrement.

Quel impact pour les ménages?

La baisse des taux de crédit immobilier et de consommation peut être freinée, surtout pour les emprunts à taux variable.

Qu’est-ce qui pourrait calmer le marché?

Une inflation qui ralentit plus vite ou des signaux de croissance plus faibles réduiraient la pression sur les rendements.

Derniers articles

La Cour suprême maintient Lisa Cook à la Fed et freine la tentative de Trump

La Cour suprême des États-Unis a décidé le 29 juin 2026, par 5 voix contre 4, que Lisa Cook pouvait rester gouverneure de la Réserve fédérale pendant la procédure. La tentative de Donald Trump de la révoquer s’est heurtée aux protections légales du poste. La décision renforce l’indépendance de la banque centrale. En Corée, les points clés sont l’USD/KRW, les

La Banque de Corée lance le recrutement de son économiste en chef

La Banque de Corée a engagé le recrutement du directeur de son Institut de recherche économique. Cette fonction correspond au rôle d’économiste en chef de la banque centrale et pilote les travaux sur l’inflation, la croissance, la stabilité financière et la politique monétaire. La décision intervient alors que les marchés suivent les taux, le won et l’endett

Prêt coréen à taux intermédiaire lancé pour les emprunteurs au crédit plus faible

Ce nouveau prêt élargit l’accès au crédit formel pour les emprunteurs dont le score se situe dans la moitié inférieure. Le taux annuel sera compris entre 5% et 15%, avec une moyenne cible de 11% à 14%. Les conditions dépendront du revenu, de la capacité de remboursement et des dettes existantes.

Les rendements coréens montent; le 3 ans atteint 3,733%

Les rendements des obligations souveraines coréennes ont augmenté le 29 juin sur les principales échéances. Le rendement à 3 ans s’est établi à 3,733%. Cette hausse implique une baisse des prix obligataires et peut influencer le financement bancaire, les prêts aux ménages et la dette des entreprises. Le marché surveille inflation, politique monétaire et offr

Les rendements coréens montent avec le dollar-won; le 3 ans atteint 3,733%

La tension sur le change s’est transmise au marché obligataire coréen. Le 29, les rendements souverains ont monté sur toutes les maturités, avec le 3 ans à 3,733%. La faiblesse du won ravive les craintes sur les prix importés, l’inflation et les taux.

La Corée interdit les frais légaux dans les taux des prêts bancaires dès juillet

À partir du 1er juillet, les banques en Corée ne pourront plus inclure les contributions légales et autres frais obligatoires dans les taux des prêts. La réforme réduit la possibilité de transférer ces coûts dans les marges de crédit. Ce n’est pas une baisse du taux directeur, donc l’impact variera selon la banque, le produit et l’emprunteur. Une baisse de 0

Prêt de stabilité à taux moyen pour crédit fragile lancé le 29 juin

Un prêt de stabilité pour dépenses de vie démarre le 29 juin dans six banques d’épargne. Il vise les emprunteurs situés dans les 50% inférieurs du score de crédit. Le taux annuel sera de 5% à 15%, avec jusqu’à 10 millions de wons supplémentaires hors plafond lié au revenu annuel.

Kevin Warsh à la Fed : des airs de Greenspan, mais un défi inédit pour l’inflation et le dollar

L’arrivée de Kevin Warsh à la Fed en mai 2026 rappelle celle d’Alan Greenspan en 1987. Tous deux partagent une forte lecture des marchés et placent la crédibilité de la banque centrale au centre de l’action. Warsh affronte toutefois l’après-inflation pandémique, la pression budgétaire et les chaînes d’approvisionnement réorganisées. En Corée, le won, les obl