Prêt de stabilité à taux intermédiaire lancé pour profils modestes, de 5,9% à 15,27%

Le prêt de stabilité à taux intermédiaire a été lancé le 29 pour les emprunteurs dont le score de crédit se situe dans la moitié basse. Le taux annuel va de 5,9% à 15,27%. Il élargit l’accès au crédit régulé pour les dépenses courantes et urgentes. Le coût total doit être vérifié avant demande.

Le prêt de stabilité à taux intermédiaire a été lancé le 29, élargissant les options de financement pour les emprunteurs dont le score de crédit se situe dans la moitié basse. Le taux annuel est compris entre 5,9% et 15,27%. Le produit vise à permettre aux ménages ayant un accès limité aux prêts bancaires classiques de couvrir des besoins urgents dans le cadre financier régulé.

Un produit pour crédit moyen et faible

La cible principale regroupe les emprunteurs à crédit moyen ou faible. Les fonds peuvent servir aux dépenses quotidiennes, aux soins, au logement, à l’éducation ou aux imprévus. Dans le marché coréen du crédit aux ménages, ce prêt comble l’écart entre les prêts bancaires à bas coût et les financements courts plus chers.

Taux de 5,9% à 15,27%

Le taux nominal annuel commence à 5,9% et atteint 15,27%. Pour un prêt de 10 millions de wons sur un an, l’intérêt simple représenterait environ 590.000 à 1,527 million de wons. Le coût réel dépend de la durée, du mode de remboursement, des frais et des conditions de remboursement anticipé.

L’emprunteur ne doit pas regarder seulement la probabilité d’acceptation. Revenu mensuel, dettes existantes, usage des cartes et antécédents d’impayés déterminent la capacité de remboursement. Un prêt intermédiaire peut remplacer une dette coûteuse, mais des emprunts répétés augmentent le risque budgétaire.

Effet attendu sur le marché

Le lancement peut déplacer une partie de la demande depuis les circuits coûteux ou informels vers la finance régulée. Pour les établissements, l’évaluation du crédit et la gestion du risque seront déterminantes. Pour les ménages, l’outil est utile s’il s’accompagne d’un plan de remboursement clair.

Points clés

- Le prêt de stabilité à taux intermédiaire a été lancé le 29 pour les emprunteurs dont le score de crédit se situe dans la moitié basse. Le taux annuel va de 5,9% à 15,27%. Il élargit l’accès au crédit régulé pour les dépenses courantes et urgentes. Le coût total doit être vérifié avant demande.

- Consultez le texte et la FAQ avant d’agir.

- Comparez avec des sujets liés dans la catégorie.

FAQ

Qui est concerné par ce prêt?

Les emprunteurs à crédit moyen ou faible dont le score se situe dans la moitié basse.

Quel est le taux d’intérêt?

Le taux annuel varie de 5,9% à 15,27%, selon le profil et l’examen du dossier.

Que faut-il vérifier avant de demander le prêt?

La mensualité, le coût total des intérêts, le mode de remboursement, les dettes existantes et les conditions de remboursement anticipé.

Derniers articles

Prêt de stabilité à taux moyen pour crédit fragile lancé le 29 juin

Un prêt de stabilité pour dépenses de vie démarre le 29 juin dans six banques d’épargne. Il vise les emprunteurs situés dans les 50% inférieurs du score de crédit. Le taux annuel sera de 5% à 15%, avec jusqu’à 10 millions de wons supplémentaires hors plafond lié au revenu annuel.

Kevin Warsh à la Fed : des airs de Greenspan, mais un défi inédit pour l’inflation et le dollar

L’arrivée de Kevin Warsh à la Fed en mai 2026 rappelle celle d’Alan Greenspan en 1987. Tous deux partagent une forte lecture des marchés et placent la crédibilité de la banque centrale au centre de l’action. Warsh affronte toutefois l’après-inflation pandémique, la pression budgétaire et les chaînes d’approvisionnement réorganisées. En Corée, le won, les obl

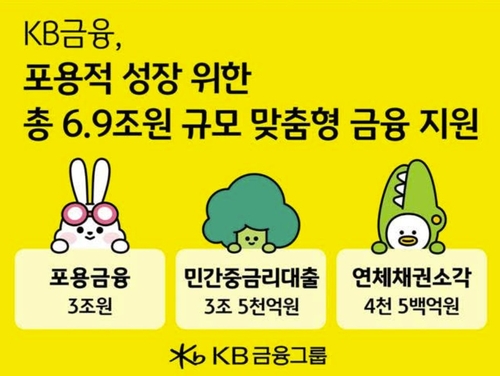

KB Financial renforce la finance inclusive et les prêts à taux moyen en Corée

KB Financial Group élargit cette année son soutien financier aux ménages vulnérables et petites entreprises. Le plan repose sur 3 billions de wons de finance inclusive et 3,5 billions de wons de prêts à taux moyen. Il vise à réduire la charge d’intérêts et à améliorer l’accès au crédit réglementé. Cette initiative compte dans le contexte coréen de taux élevé

La Bourse coréenne attend inflation et emploi sous pression des ventes étrangères

La Bourse coréenne reste volatile sous l’effet des coûts liés à l’IA et des ventes d’investisseurs étrangers. Samsung Electronics et SK Hynix soutiennent le marché grâce aux attentes sur les semi-conducteurs. Inflation et emploi pèseront sur les taux, le won et les flux étrangers.

Le ministère coréen du Travail promeut Kim Cho-kyung à la commission de Séoul

Le ministère sud-coréen de l’Emploi et du Travail a promu Kim Cho-kyung au poste de membre permanente de la Commission régionale du travail de Séoul. Cette nomination vise la continuité dans la médiation et le jugement des conflits du travail. La prévisibilité des procédures sera centrale pour les entreprises et les salariés.

New York et Shanghai attendent l’emploi américain de juin, taux et devises en jeu

New York et Shanghai font de l’emploi non agricole américain de juin le signal macro clé de la semaine. Créations d’emplois, chômage et salaires peuvent déplacer les taux et le dollar. En Corée, le won, les semi-conducteurs, l’automobile, les batteries et les flux vers le Kospi sont suivis de près.

Le signal de hausse des taux secoue change et obligations, les rendements montent

Les marchés des changes et obligataires ont réagi à un signal de hausse des taux plus marqué. Les rendements montent avec la réévaluation de la trajectoire monétaire et du risque d’inflation. Un won plus faible peut renchérir les importations et influencer les flux étrangers. Les marchés surveillent inflation et banques centrales.

Hausse des taux et dividendes défiscalisés soutiennent les financières

Les valeurs financières reviennent au premier plan avec la perspective de taux plus élevés. Les banques peuvent améliorer leurs marges et les assureurs leurs revenus de placement. Les dividendes défiscalisés renforcent le rendement après impôt. Le risque vient du ralentissement, des défauts et des règles de capital.