Les impayés des prêts aux bailleurs commerciaux coréens multipliés par huit

Le risque de crédit monte dans l’immobilier commercial coréen. Les prêts impayés du secteur locatif ont été multipliés par huit en quatre ans, à environ 800 milliards de wons. Vacance des locaux, faillites de locataires et intérêts élevés réduisent la trésorerie des propriétaires.

Les impayés sur les prêts liés à la location commerciale en Corée ont été multipliés par huit en quatre ans. Ce segment était considéré comme stable par les banques, car les immeubles servaient de garantie et les loyers finançaient le remboursement. Cette logique est fragilisée par la hausse des locaux vacants, les fermetures de petites entreprises et les taux d’intérêt élevés.

Les loyers ne suffisent plus toujours

Restaurants, cafés et commerces de détail subissent la faiblesse de la demande. Lorsqu’un locataire ferme, le propriétaire perd son flux de loyers mais continue de payer les intérêts jusqu’à l’arrivée d’un nouvel occupant.

Le coût de la dette accentue la tension. Après impôts, entretien et service du prêt, le revenu net peut devenir trop faible. La valeur du bâtiment peut sembler stable alors que la capacité de remboursement se dégrade déjà.

Environ 800 milliards de wons d’impayés

Les prêts locatifs non remboursés à temps atteignent environ 800 milliards de wons, soit huit fois le niveau d’il y a quatre ans. La progression est plus rapide que dans la restauration, signe que les difficultés des locataires se transmettent aux propriétaires puis aux banques.

Les prêteurs devraient renforcer l’analyse des taux de vacance, des quartiers commerciaux et des garanties. Les renouvellements de crédit seront plus exigeants pour les immeubles peu occupés.

Points clés pour les investisseurs

Le critère central est le flux de trésorerie net, pas le loyer brut. Les investisseurs doivent tester la durée de vacance, le risque de refinancement et les fermetures dans la zone. Les emplacements prime peuvent mieux résister, mais les petits actifs commerciaux resteront exposés si les taux élevés durent.

Points clés

- Le risque de crédit monte dans l’immobilier commercial coréen. Les prêts impayés du secteur locatif ont été multipliés par huit en quatre ans, à environ 800 milliards de wons. Vacance des locaux, faillites de locataires et intérêts élevés réduisent la trésorerie des propriétaires.

- Consultez le texte et la FAQ avant d’agir.

- Comparez avec des sujets liés dans la catégorie.

FAQ

Pourquoi les impayés augmentent-ils?

Les locaux vacants, les fermetures de locataires et les taux élevés réduisent les loyers disponibles pour rembourser les prêts.

Quel est le montant des impayés?

Les prêts locatifs en retard ont été multipliés par huit en quatre ans et atteignent environ 800 milliards de wons.

Que doivent surveiller les investisseurs?

Ils doivent suivre le flux net, la durée de vacance, le coût du refinancement et la santé commerciale du quartier.

Derniers articles

Les rendements coréens montent avec le dollar-won; le 3 ans atteint 3,733%

La tension sur le change s’est transmise au marché obligataire coréen. Le 29, les rendements souverains ont monté sur toutes les maturités, avec le 3 ans à 3,733%. La faiblesse du won ravive les craintes sur les prix importés, l’inflation et les taux.

La Corée interdit les frais légaux dans les taux des prêts bancaires dès juillet

À partir du 1er juillet, les banques en Corée ne pourront plus inclure les contributions légales et autres frais obligatoires dans les taux des prêts. La réforme réduit la possibilité de transférer ces coûts dans les marges de crédit. Ce n’est pas une baisse du taux directeur, donc l’impact variera selon la banque, le produit et l’emprunteur. Une baisse de 0

Prêt de stabilité à taux moyen pour crédit fragile lancé le 29 juin

Un prêt de stabilité pour dépenses de vie démarre le 29 juin dans six banques d’épargne. Il vise les emprunteurs situés dans les 50% inférieurs du score de crédit. Le taux annuel sera de 5% à 15%, avec jusqu’à 10 millions de wons supplémentaires hors plafond lié au revenu annuel.

Kevin Warsh à la Fed : des airs de Greenspan, mais un défi inédit pour l’inflation et le dollar

L’arrivée de Kevin Warsh à la Fed en mai 2026 rappelle celle d’Alan Greenspan en 1987. Tous deux partagent une forte lecture des marchés et placent la crédibilité de la banque centrale au centre de l’action. Warsh affronte toutefois l’après-inflation pandémique, la pression budgétaire et les chaînes d’approvisionnement réorganisées. En Corée, le won, les obl

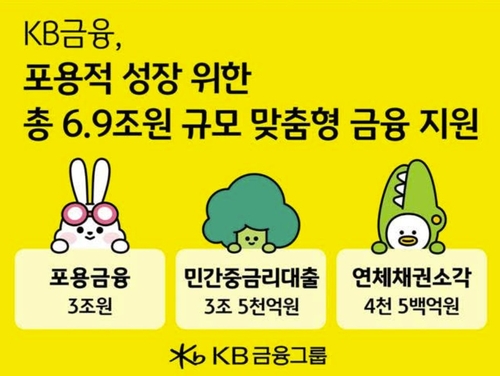

KB Financial renforce la finance inclusive et les prêts à taux moyen en Corée

KB Financial Group élargit cette année son soutien financier aux ménages vulnérables et petites entreprises. Le plan repose sur 3 billions de wons de finance inclusive et 3,5 billions de wons de prêts à taux moyen. Il vise à réduire la charge d’intérêts et à améliorer l’accès au crédit réglementé. Cette initiative compte dans le contexte coréen de taux élevé

La Bourse coréenne attend inflation et emploi sous pression des ventes étrangères

La Bourse coréenne reste volatile sous l’effet des coûts liés à l’IA et des ventes d’investisseurs étrangers. Samsung Electronics et SK Hynix soutiennent le marché grâce aux attentes sur les semi-conducteurs. Inflation et emploi pèseront sur les taux, le won et les flux étrangers.

Le ministère coréen du Travail promeut Kim Cho-kyung à la commission de Séoul

Le ministère sud-coréen de l’Emploi et du Travail a promu Kim Cho-kyung au poste de membre permanente de la Commission régionale du travail de Séoul. Cette nomination vise la continuité dans la médiation et le jugement des conflits du travail. La prévisibilité des procédures sera centrale pour les entreprises et les salariés.

New York et Shanghai attendent l’emploi américain de juin, taux et devises en jeu

New York et Shanghai font de l’emploi non agricole américain de juin le signal macro clé de la semaine. Créations d’emplois, chômage et salaires peuvent déplacer les taux et le dollar. En Corée, le won, les semi-conducteurs, l’automobile, les batteries et les flux vers le Kospi sont suivis de près.