La mora de préstamos a arrendadores comerciales se multiplica por ocho en Corea

El crédito a propietarios de inmuebles comerciales en Corea se está debilitando con rapidez. La mora aumentó ocho veces en cuatro años y ronda los 800.000 millones de wones. Las vacancias, el cierre de inquilinos y el mayor costo financiero reducen el flujo de caja de los arrendadores.

La mora de los préstamos ligados al negocio de alquiler comercial en Corea se multiplicó por ocho en cuatro años. Un segmento que los bancos trataban como relativamente seguro, apoyado en edificios como garantía y rentas mensuales como fuente de pago, está bajo presión por vacancias, cierres de pequeños negocios y tasas de interés elevadas.

La renta dejó de ser previsible

Restaurantes, cafeterías y comercios minoristas han reducido actividad o cerrado por la debilidad del consumo. Cuando un local queda vacío, el propietario debe pagar intereses con recursos propios hasta encontrar un nuevo inquilino.

El problema se agrava por el costo de la deuda. Con tasas altas, la renta disponible se reduce después de impuestos, mantenimiento y servicio del préstamo. Un edificio puede conservar valor contable y aun así perder capacidad de pago.

Mora cercana a 800.000 millones de wones

Los préstamos de alquiler no pagados a tiempo crecieron hasta unos 800.000 millones de wones, ocho veces más que hace cuatro años. El ritmo supera al de la restauración, señal de que la crisis de los inquilinos se traslada a propietarios y bancos.

Las entidades financieras tendrán que vigilar más la tasa de vacancia, la salud del distrito comercial y el valor de la garantía. Las renovaciones de deuda pueden volverse más exigentes para edificios con baja ocupación.

Impacto para inversores

El indicador clave ya no es la renta bruta, sino el flujo de caja neto. Los inversores deben revisar meses de vacancia, riesgo de refinanciación y cierres en la zona. Las áreas prime pueden resistir mejor, pero los locales medianos en zonas débiles seguirán presionados si las tasas permanecen altas.

Puntos clave

- El crédito a propietarios de inmuebles comerciales en Corea se está debilitando con rapidez. La mora aumentó ocho veces en cuatro años y ronda los 800.000 millones de wones. Las vacancias, el cierre de inquilinos y el mayor costo financiero reducen el flujo de caja de los arrendadores.

- Revisa el cuerpo y las FAQ antes de actuar sobre esta actualización.

- Compara temas relacionados dentro de la categoría.

Preguntas frecuentes

¿Por qué aumenta la mora de los arrendadores?

Porque las vacancias, los cierres de inquilinos y los intereses altos reducen el flujo de caja para pagar la deuda.

¿Cuál es el tamaño de la mora?

Los préstamos de alquiler impagos subieron ocho veces en cuatro años hasta unos 800.000 millones de wones.

¿Qué debe revisar un inversor?

Debe mirar flujo de caja neto, duración de vacancias, tasa de refinanciación y cierres de negocios en el entorno.

Últimas historias

Suben los bonos coreanos por el salto del dólar-won; el 3 años llega al 3,733%

La presión cambiaria se trasladó al mercado de bonos de Corea. Los rendimientos de la deuda pública subieron en todos los plazos el día 29 y el bono a 3 años alcanzó 3,733%. La debilidad del won alimenta riesgos de importación, inflación y retraso en recortes de tasas.

Corea prohíbe cargar costos legales a tasas bancarias desde julio

Desde el 1 de julio, los bancos de Corea no podrán incluir contribuciones legales y otros costos obligatorios en las tasas de préstamos. La reforma reduce el margen para trasladar esos costos al diferencial crediticio. No es una rebaja de la tasa base, por lo que el efecto variará por banco, producto y deudor. Una baja de 0,10 puntos en un préstamo de 100 mi

Préstamos de estabilidad para crédito medio y bajo llegan el 29 de junio

El nuevo préstamo de estabilidad para gastos de vida comenzará el 29 de junio en seis bancos de ahorro. Está dirigido a prestatarios con puntaje crediticio en el 50% inferior. Ofrece tasas anuales de 5% a 15% y hasta 10 millones de wones adicionales sin depender del límite por ingreso anual.

Kevin Warsh en la Fed: ecos de Greenspan y un reto distinto para inflación y dólar

Kevin Warsh llegó a la presidencia de la Fed en mayo de 2026 y la comparación con Greenspan en 1987 es inevitable. Ambos comparten lectura de mercado y énfasis en la credibilidad del banco central. La diferencia es que Warsh enfrenta inflación pospandemia, tensión fiscal y cadenas de suministro en reajuste. Para Corea, los canales clave son el won, los bonos

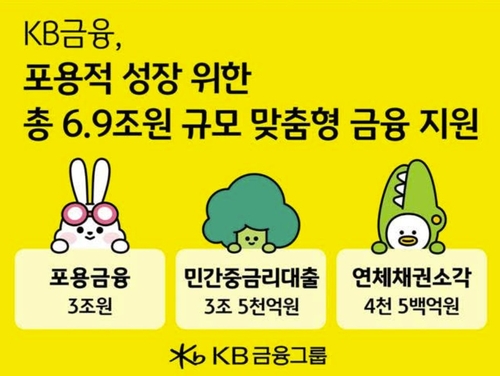

KB Financial ampliará finanzas inclusivas y préstamos de tasa media en Corea

KB Financial Group reforzará este año el financiamiento para hogares vulnerables y pequeños negocios. El plan se centra en 3 billones de wones en finanzas inclusivas y 3,5 billones en préstamos de tasa media. Busca reducir la carga de intereses y mejorar el acceso al crédito formal. La medida gana relevancia en un entorno coreano de tasas elevadas.

La bolsa coreana encara inflación y empleo entre ventas extranjeras y chips

La bolsa coreana muestra alta volatilidad por el coste de inversión en IA y las ventas de inversores extranjeros. Las expectativas sobre Samsung Electronics y SK Hynix amortiguan la presión. Los datos de inflación y empleo definirán el tipo de cambio, las expectativas de tipos y los flujos externos.

Trabajo de Corea asciende a Kim Cho-kyung al comité laboral de Seúl

El Ministerio de Empleo y Trabajo de Corea promovió a Kim Cho-kyung como miembro permanente de la Comisión Laboral Regional de Seúl. La designación apunta a sostener la continuidad en la mediación y resolución de disputas laborales. Para empresas y trabajadores, la previsibilidad de los procedimientos será el punto central.

Nueva York y Shanghái miran el empleo de junio en EE.UU. y el riesgo cambiario

Nueva York y Shanghái consideran el empleo no agrícola de junio en EE.UU. como la principal señal macro de la semana. Nóminas, desempleo y salarios pueden alterar la trayectoria de tasas y del dólar. En Corea, el won, semiconductores, autos, baterías y flujos extranjeros al Kospi estarán en foco.