Préstamo de estabilidad vital para crédito medio y bajo llega con tasas de 5,9% a 15,27%

El préstamo de estabilidad vital de tasa media se lanzó el día 29 para prestatarios con puntajes de crédito en el 50% inferior. La tasa anual va de 5,9% a 15,27%. El producto amplía el acceso a crédito regulado para gastos de vida y urgencias. Los solicitantes deben revisar el costo total y el método de pago.

El préstamo de estabilidad vital de tasa media se lanzó el día 29 y amplió las opciones de financiación para personas con puntajes de crédito en el 50% inferior. La tasa anual se ubica entre 5,9% y 15,27%. El producto busca que quienes tienen dificultades para acceder a préstamos bancarios tradicionales puedan cubrir necesidades urgentes dentro del sistema financiero regulado.

Producto para crédito medio y bajo

El público principal son prestatarios de crédito medio y bajo. El dinero puede destinarse a gastos diarios, salud, vivienda, educación o desembolsos inesperados. En el mercado coreano de crédito a hogares, este tipo de préstamo cubre el espacio entre los préstamos bancarios baratos y el endeudamiento de corto plazo más caro.

Tasas de 5,9% a 15,27%

La tasa nominal anual parte de 5,9% y llega a 15,27%. En un préstamo simple de 10 millones de wones a un año, el interés iría de unos 590.000 a 1.527.000 wones. El costo real cambia según plazo, forma de amortización, comisiones y condiciones de prepago.

El solicitante debe mirar más que la aprobación. Ingresos mensuales, deudas existentes, uso de tarjetas y antecedentes de mora determinan la capacidad de pago. Un préstamo de tasa media puede reemplazar deuda cara, pero el endeudamiento repetido puede elevar la presión financiera del hogar.

Impacto en el mercado

El lanzamiento puede trasladar parte de la demanda desde canales caros o informales hacia financiación regulada. Para las entidades, la evaluación de crédito y el control de riesgos serán decisivos. Para los consumidores, es una opción útil si existe un plan claro de pago.

Puntos clave

- El préstamo de estabilidad vital de tasa media se lanzó el día 29 para prestatarios con puntajes de crédito en el 50% inferior. La tasa anual va de 5,9% a 15,27%. El producto amplía el acceso a crédito regulado para gastos de vida y urgencias. Los solicitantes deben revisar el costo total y el método de pago.

- Revisa el cuerpo y las FAQ antes de actuar sobre esta actualización.

- Compara temas relacionados dentro de la categoría.

Preguntas frecuentes

¿Quién puede solicitar este préstamo?

Está dirigido a prestatarios de crédito medio y bajo con puntajes en el 50% inferior.

¿Cuál es el rango de tasas?

La tasa anual va de 5,9% a 15,27%, según el perfil crediticio y la evaluación.

¿Qué debe revisar el solicitante?

Debe revisar pago mensual, interés total, método de amortización, deuda existente y condiciones de prepago.

Últimas historias

Préstamos de estabilidad para crédito medio y bajo llegan el 29 de junio

El nuevo préstamo de estabilidad para gastos de vida comenzará el 29 de junio en seis bancos de ahorro. Está dirigido a prestatarios con puntaje crediticio en el 50% inferior. Ofrece tasas anuales de 5% a 15% y hasta 10 millones de wones adicionales sin depender del límite por ingreso anual.

Kevin Warsh en la Fed: ecos de Greenspan y un reto distinto para inflación y dólar

Kevin Warsh llegó a la presidencia de la Fed en mayo de 2026 y la comparación con Greenspan en 1987 es inevitable. Ambos comparten lectura de mercado y énfasis en la credibilidad del banco central. La diferencia es que Warsh enfrenta inflación pospandemia, tensión fiscal y cadenas de suministro en reajuste. Para Corea, los canales clave son el won, los bonos

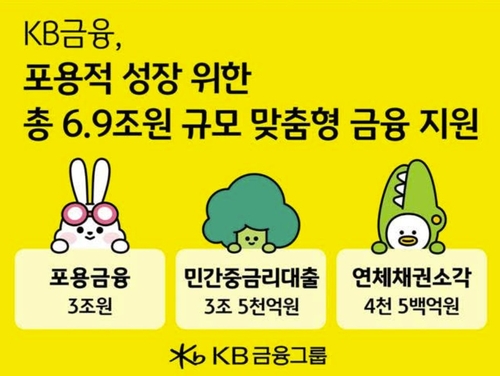

KB Financial ampliará finanzas inclusivas y préstamos de tasa media en Corea

KB Financial Group reforzará este año el financiamiento para hogares vulnerables y pequeños negocios. El plan se centra en 3 billones de wones en finanzas inclusivas y 3,5 billones en préstamos de tasa media. Busca reducir la carga de intereses y mejorar el acceso al crédito formal. La medida gana relevancia en un entorno coreano de tasas elevadas.

La bolsa coreana encara inflación y empleo entre ventas extranjeras y chips

La bolsa coreana muestra alta volatilidad por el coste de inversión en IA y las ventas de inversores extranjeros. Las expectativas sobre Samsung Electronics y SK Hynix amortiguan la presión. Los datos de inflación y empleo definirán el tipo de cambio, las expectativas de tipos y los flujos externos.

Trabajo de Corea asciende a Kim Cho-kyung al comité laboral de Seúl

El Ministerio de Empleo y Trabajo de Corea promovió a Kim Cho-kyung como miembro permanente de la Comisión Laboral Regional de Seúl. La designación apunta a sostener la continuidad en la mediación y resolución de disputas laborales. Para empresas y trabajadores, la previsibilidad de los procedimientos será el punto central.

Nueva York y Shanghái miran el empleo de junio en EE.UU. y el riesgo cambiario

Nueva York y Shanghái consideran el empleo no agrícola de junio en EE.UU. como la principal señal macro de la semana. Nóminas, desempleo y salarios pueden alterar la trayectoria de tasas y del dólar. En Corea, el won, semiconductores, autos, baterías y flujos extranjeros al Kospi estarán en foco.

Señal de subida de tasas sacude divisas y bonos; suben rendimientos

Los mercados de divisas y bonos reaccionaron a una señal de subida de tasas más fuerte. Los rendimientos subieron por la revisión de la trayectoria monetaria y el riesgo inflacionario. Un won más débil puede elevar precios importados y alterar flujos extranjeros. La atención está en inflación y bancos centrales.

Subidas de tasas y dividendos exentos elevan el atractivo financiero

Las acciones financieras vuelven al centro del mercado ante la posibilidad de tasas más altas. Los bancos podrían mejorar márgenes y las aseguradoras sus ingresos de inversión. La expectativa de dividendos exentos eleva el atractivo del flujo de caja después de impuestos. Los riesgos son morosidad, desaceleración y regulación de capital.