Koreas Vermieter-Kredite: Ausfälle steigen in vier Jahren um das Achtfache

Der koreanische Markt für gewerbliche Immobilienkredite gerät unter Druck. Überfällige Mietgeschäftskredite haben sich in vier Jahren verachtfacht und erreichen rund 800 Mrd. Won. Leerstand, Mieterausfälle und hohe Finanzierungskosten schwächen die Liquidität der Eigentümer.

Die Ausfälle bei Krediten für gewerbliche Vermietung in Korea sind binnen vier Jahren um das Achtfache gestiegen. Lange galten solche Darlehen als stabil, weil Gebäude als Sicherheit dienten und Mieteinnahmen die Zinszahlung stützten. Diese Grundlage bröckelt durch steigende Leerstände, Geschäftsaufgaben kleiner Unternehmer und hohe Zinsen.

Mieteinnahmen verlieren Stabilität

Restaurants, Cafés und Einzelhändler kämpfen mit schwacher Nachfrage. Wenn Mieter schließen, fällt der laufende Cashflow des Vermieters weg. Bis ein neuer Mieter gefunden ist, müssen Zinsen aus eigenen Mitteln gezahlt werden.

Hohe Kreditzinsen verschärfen die Lage. Nach Steuern, Instandhaltung und Schuldendienst kann die Nettomiete stark sinken. Selbst wenn der Gebäudewert nicht sofort fällt, kann die Zahlungsfähigkeit leiden.

Überfällige Kredite bei rund 800 Mrd. Won

Nicht fristgerecht bediente Mietgeschäftskredite belaufen sich inzwischen auf etwa 800 Mrd. Won, achtmal so viel wie vor vier Jahren. Die Verschlechterung verläuft schneller als im Restaurantsektor und zeigt, dass die Schwäche der Mieter auf Eigentümer und Banken übergreift.

Banken dürften Leerstand, lokale Handelslage und Sicherheitenwerte genauer prüfen. Anschlussfinanzierungen können für Objekte mit niedriger Belegung schwieriger werden.

Folgen für Anleger

Entscheidend ist der Netto-Cashflow, nicht die Bruttomiete. Anleger sollten Leerstandszeiten, Zinsanpassungen und Geschäftsaufgaben im Umfeld prüfen. Toplagen können stabiler bleiben, doch kleinere Gewerbeobjekte in schwachen Lagen dürften bei anhaltend hohen Zinsen weiter unter Druck stehen.

Kernpunkte

- Der koreanische Markt für gewerbliche Immobilienkredite gerät unter Druck. Überfällige Mietgeschäftskredite haben sich in vier Jahren verachtfacht und erreichen rund 800 Mrd. Won. Leerstand, Mieterausfälle und hohe Finanzierungskosten schwächen die Liquidität der Eigentümer.

- Nutzen Sie Text und FAQ-Kontext, bevor Sie handeln.

- Vergleichen Sie verwandte Themen im Kategorie-Hub.

FAQ

Warum steigen die Ausfälle bei Vermieter-Krediten?

Leerstand, Mieterausfälle und hohe Zinsen senken den Cashflow, mit dem Eigentümer ihre Darlehen bedienen.

Wie groß ist das Problem?

Überfällige Mietgeschäftskredite haben sich in vier Jahren verachtfacht und liegen bei rund 800 Mrd. Won.

Worauf sollten Anleger achten?

Wichtig sind Netto-Cashflow, Leerstandsdauer, Refinanzierungszins und die Stabilität des lokalen Geschäftsviertels.

Neueste Beiträge

Mittlerer Stabilitätskredit startet in Korea für Kreditnehmer mit schwächerem Score

Der neue Kredit erweitert den formellen Finanzierungszugang für Kreditnehmer mit Scores in den unteren 50%. Die Zinsspanne liegt jährlich bei 5% bis 15%. Der Durchschnittszins soll bei 11% bis 14% liegen; konkrete Konditionen hängen von Einkommen, Rückzahlungsfähigkeit und Schuldenstand ab.

Südkoreas Staatsanleiherenditen steigen; 3-Jährige bei 3,733%

Südkoreanische Staatsanleiherenditen stiegen am 29. Juni über zentrale Laufzeiten hinweg. Die Rendite der 3-jährigen Anleihe lag bei 3,733%. Steigende Renditen bedeuten fallende Anleihepreise und können Bankfinanzierung, Unternehmenskredite und Haushaltsdarlehen beeinflussen. Im Fokus stehen Inflation, Geldpolitik und Angebot.

Koreas Staatsanleiherenditen steigen nach Dollar-Won-Sprung; 3 Jahre bei 3,733%

Der Wechselkursschock erreichte den koreanischen Anleihemarkt. Am 29. stiegen die Renditen der Staatsanleihen über alle Laufzeiten, die 3-jährige Rendite erreichte 3,733%. Der schwache Won erhöht Sorgen über Importpreise, Inflation und den Zinspfad.

Korea verbietet Rechtskosten in Bankkreditzinsen ab Juli und entlastet Kreditnehmer

Ab 1. Juli dürfen Banken in Korea gesetzliche Beiträge und andere rechtliche Kosten nicht mehr in Kreditzinsen aufnehmen. Das überarbeitete Bankengesetz begrenzt die Weitergabe solcher Kosten über Zinsaufschläge. Es ist keine Senkung des Leitzinses, daher variiert der Effekt je nach Bank, Produkt und Kreditnehmer. Bei 100 Millionen Won Kredit spart ein Rückg

Mittlere Stabilitätskredite für schwächere Bonität starten am 29. Juni

Ein neuer mittlerer Stabilitätskredit für Lebenshaltungskosten startet am 29. Juni bei sechs Savings Banks. Zielgruppe sind Kreditnehmer mit Bonitätswerten in den unteren 50%. Die Zinsspanne liegt bei 5% bis 15% jährlich, der zusätzliche Kreditrahmen bei bis zu 10 Millionen Won.

Kevin Warsh an der Fed: Greenspan-Parallelen und neue Tests für Inflation und Dollar

Kevin Warshs Amtsantritt im Mai 2026 weckt Vergleiche mit Alan Greenspan im Jahr 1987. Beide stehen für Marktnähe und die Bedeutung der Glaubwürdigkeit der Notenbank. Warsh startet jedoch mit Nachwirkungen der Pandemieinflation, Fiskaldruck und Lieferkettenumbau. Für Südkorea zählen vor allem Won, Anleiherenditen, Auslandszuflüsse und Absicherungskosten.

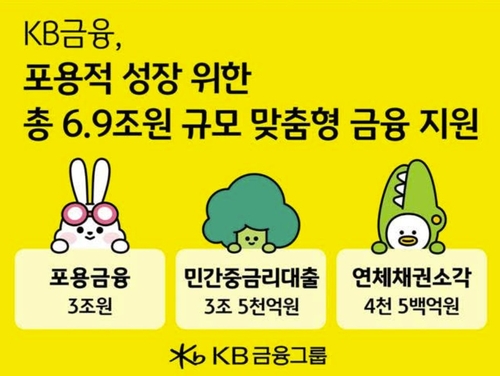

KB Financial baut inklusive Finanzierung und Mittelzinskredite in Korea aus

KB Financial Group weitet in diesem Jahr die Finanzierung für gefährdete Haushalte und kleine Unternehmen aus. Im Zentrum stehen 3 Billionen Won inklusive Finanzierung und 3,5 Billionen Won Mittelzinskredite. Ziel ist es, Zinslasten zu senken und den Zugang zum regulierten Finanzsystem zu verbessern. Der Schritt ist im koreanischen Hochzinsumfeld besonders r

Koreas Aktien vor Inflations- und Jobdaten, Auslandsverkäufe geben Signale

Koreas Aktienmarkt ist durch KI-Kosten und Verkäufe ausländischer Anleger volatiler geworden. Erwartungen an Samsung Electronics und SK Hynix stützen den Halbleitersektor. Inflations- und Arbeitsmarktdaten beeinflussen Zinserwartungen, Won-Dollar-Kurs und Kapitalflüsse.