Mittlerer Stabilitätskredit für schwächere Bonität startet mit 5,9% bis 15,27% Zins

Der mittlere Stabilitätskredit startete am 29. für Kreditnehmer mit Bonitätswerten in der unteren Hälfte. Die Jahreszinsen reichen von 5,9% bis 15,27%. Das Produkt erweitert den Zugang zu reguliertem Kredit für Lebenshaltungskosten und Notfälle. Kreditnehmer sollten Gesamtkosten und Tilgungsform prüfen.

Der mittlere Stabilitätskredit für Lebenshaltungskosten ist am 29. gestartet und erweitert die Finanzierungsmöglichkeiten für Kreditnehmer mit Bonitätswerten in der unteren Hälfte. Der Jahreszins liegt zwischen 5,9% und 15,27%. Das Produkt soll Personen, die schwer Zugang zu klassischen Bankkrediten erhalten, eine regulierte Finanzierung für dringende Haushaltsausgaben ermöglichen.

Zielgruppe mit mittlerer und schwächerer Bonität

Adressiert werden vor allem Kreditnehmer mit mittlerer oder niedriger Bonität. Die Mittel können für laufende Lebenshaltung, Gesundheit, Wohnen, Bildung oder unerwartete Ausgaben genutzt werden. Im koreanischen Haushaltskreditmarkt schließt das Produkt eine Lücke zwischen günstigen Bankdarlehen und teuren kurzfristigen Finanzierungen.

Zinsen von 5,9% bis 15,27%

Der nominelle Jahreszins beginnt bei 5,9% und reicht bis 15,27%. Bei 10 Millionen Won über ein Jahr läge der einfache Zins rechnerisch zwischen etwa 590.000 und 1,527 Millionen Won. Die tatsächliche Belastung hängt von Laufzeit, Tilgungsart, Gebühren und Bedingungen für vorzeitige Rückzahlung ab.

Kreditnehmer sollten nicht nur auf die Bewilligung achten. Monatseinkommen, bestehende Schulden, Kartenverbindlichkeiten und Zahlungsverzug beeinflussen die Tragfähigkeit. Ein mittlerer Kredit kann teure Schulden ersetzen, wiederholte Zusatzkredite erhöhen jedoch den Druck auf den Haushalt.

Bedeutung für den Markt

Der Start kann Nachfrage aus teuren oder informellen Kanälen in den regulierten Finanzsektor lenken. Für Finanzinstitute werden Bonitätsprüfung und Risikomanagement entscheidend. Für Verbraucher ist der Kredit ein nützlicher Zugang zu Mitteln, sofern ein klarer Rückzahlungsplan besteht.

Kernpunkte

- Der mittlere Stabilitätskredit startete am 29. für Kreditnehmer mit Bonitätswerten in der unteren Hälfte. Die Jahreszinsen reichen von 5,9% bis 15,27%. Das Produkt erweitert den Zugang zu reguliertem Kredit für Lebenshaltungskosten und Notfälle. Kreditnehmer sollten Gesamtkosten und Tilgungsform prüfen.

- Nutzen Sie Text und FAQ-Kontext, bevor Sie handeln.

- Vergleichen Sie verwandte Themen im Kategorie-Hub.

FAQ

Wer ist Zielgruppe des Kredits?

Kreditnehmer mit mittlerer oder niedriger Bonität und Bonitätswerten in der unteren Hälfte.

Wie hoch sind die Zinsen?

Der Jahreszins liegt zwischen 5,9% und 15,27%, abhängig von Bonität und Prüfung.

Was ist vor Antragstellung wichtig?

Monatsrate, Gesamtzins, Tilgungsart, bestehende Schulden und vorzeitige Rückzahlung sollten geprüft werden.

Neueste Beiträge

Mittlere Stabilitätskredite für schwächere Bonität starten am 29. Juni

Ein neuer mittlerer Stabilitätskredit für Lebenshaltungskosten startet am 29. Juni bei sechs Savings Banks. Zielgruppe sind Kreditnehmer mit Bonitätswerten in den unteren 50%. Die Zinsspanne liegt bei 5% bis 15% jährlich, der zusätzliche Kreditrahmen bei bis zu 10 Millionen Won.

Kevin Warsh an der Fed: Greenspan-Parallelen und neue Tests für Inflation und Dollar

Kevin Warshs Amtsantritt im Mai 2026 weckt Vergleiche mit Alan Greenspan im Jahr 1987. Beide stehen für Marktnähe und die Bedeutung der Glaubwürdigkeit der Notenbank. Warsh startet jedoch mit Nachwirkungen der Pandemieinflation, Fiskaldruck und Lieferkettenumbau. Für Südkorea zählen vor allem Won, Anleiherenditen, Auslandszuflüsse und Absicherungskosten.

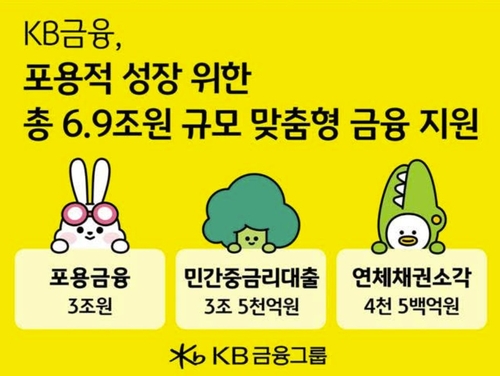

KB Financial baut inklusive Finanzierung und Mittelzinskredite in Korea aus

KB Financial Group weitet in diesem Jahr die Finanzierung für gefährdete Haushalte und kleine Unternehmen aus. Im Zentrum stehen 3 Billionen Won inklusive Finanzierung und 3,5 Billionen Won Mittelzinskredite. Ziel ist es, Zinslasten zu senken und den Zugang zum regulierten Finanzsystem zu verbessern. Der Schritt ist im koreanischen Hochzinsumfeld besonders r

Koreas Aktien vor Inflations- und Jobdaten, Auslandsverkäufe geben Signale

Koreas Aktienmarkt ist durch KI-Kosten und Verkäufe ausländischer Anleger volatiler geworden. Erwartungen an Samsung Electronics und SK Hynix stützen den Halbleitersektor. Inflations- und Arbeitsmarktdaten beeinflussen Zinserwartungen, Won-Dollar-Kurs und Kapitalflüsse.

Koreas Arbeitsministerium befördert Kim Cho-kyung in die Arbeitskommission Seoul

Das südkoreanische Ministerium für Beschäftigung und Arbeit hat Kim Cho-kyung zur ständigen Kommissarin der regionalen Arbeitskommission Seoul befördert. Die Personalie zielt auf stabile Verfahren bei Schlichtung und Entscheidung von Arbeitskonflikten. Für Unternehmen und Beschäftigte zählt vor allem die Vorhersehbarkeit der Verfahren.

New York und Shanghai blicken auf US-Juni-Arbeitsmarkt, Zinsen und Devisen

New York und Shanghai sehen die US-Arbeitsmarktdaten für Juni als wichtigsten Makroimpuls der Woche. Beschäftigung, Arbeitslosenquote und Löhne können Zinspfad und Dollar bewegen. In Korea stehen Won, Halbleiter, Autos, Batterien und ausländische Kospi-Flows im Mittelpunkt.

Stärkeres Zinserhöhungssignal bewegt Devisen und Anleihen, Renditen steigen

Devisen- und Anleihemärkte reagierten deutlich auf ein stärkeres Zinserhöhungssignal. Anleiherenditen stiegen wegen der Neubewertung des geldpolitischen Pfads und der Inflationsrisiken. Ein schwächerer Won kann Importpreise und Kapitalflüsse beeinflussen. Im Fokus stehen Inflation und Zentralbankkommunikation.

Zinserhöhungen und steuerfreie Dividenden stützen Finanzaktien

Finanzaktien profitieren von der Erwartung höherer Zinsen und besserer Dividendenrenditen. Banken könnten ihre Zinsmargen ausweiten, Versicherer höhere Anlageerträge erzielen. Steuerfreie Dividenden verbessern den Cashflow nach Steuern. Risiken bleiben Kreditkosten, schwächeres Wachstum und Kapitalregeln.