دونغتان ويونغين غيهونغ وغوري تحت قيود عقارية والأسعار رهينة العرض والفائدة

أصبحت دونغتان ويونغين غيهونغ وغوري ضمن نطاق تنظيمي أكثر صرامة، ما يجعل تباطؤ التداولات مرجحا في الأجل القصير. قيود التمويل وضرائب الشراء والحيازة والبيع ستضغط على المشترين. وعلى المدى المتوسط، سيحسم المعروض الجديد واتجاه الفائدة مسار الأسعار.

تتجه سوق المساكن في دونغتان ويونغين غيهونغ وغوري إلى تباطؤ واضح. هذه المناطق باتت خاضعة لقواعد مناطق المضاربة المحمومة، ومناطق الضبط، ومناطق تصاريح معاملات الأراضي. لذلك يحتاج المشتري إلى حساب التمويل والضرائب وإجراءات الترخيص في قرار واحد.

قيود ثلاثية تضغط الطلب

الأثر الرئيسي هو رفع تكلفة شراء المسكن والاحتفاظ به. حدود القروض تقلل القدرة الشرائية، بينما تزيد ضرائب الشراء والحيازة وأرباح البيع العبء على كامل دورة الملكية. وفي مناطق تصاريح معاملات الأراضي، تحتاج بعض الصفقات إلى موافقة وإثبات أقوى للاستخدام الفعلي. هذا يضعف الطلب الاستثماري القصير ويجعل المشترين للسكن أكثر حذرا.

تستند دونغتان إلى شبكة النقل والطلب الصناعي. وتحظى يونغين غيهونغ بدعم توقعات قطاع أشباه الموصلات. أما غوري فتستفيد من قربها من سيول وتوقعات التطوير. قاعدة الطلب لم تختف، لكن التشديد التنظيمي يقلص الصفقات أولا ثم يضغط أسعار الطلب.

العرض والفائدة يحددان المسار

اتجاه الأسعار المقبل يعتمد على المعروض الجديد وأسعار الرهن العقاري. إذا دخلت وحدات جديدة كافية إلى السوق، فقد تستقر أسعار الإيجار والبيع. وإذا تأخر المعروض، يمكن للمواقع الرئيسية أن تصمد حتى مع القيود. الفائدة المرتفعة تحد من قدرة الشراء، بينما توقعات خفض الفائدة قد تعيد الطلب المنتظر.

على الأسر فحص حجم القرض الممكن، والضرائب، والتزامات السكن الفعلي، وجدول المعروض القادم. أما المستثمرون فلا ينبغي أن يعتمدوا فقط على توقع تخفيف القيود. داخل النطاق التنظيمي نفسه ستصنع المواصلات والوظائف والمدارس وتوقيت الوحدات الجديدة فروقا واضحة في الأسعار.

نقاط رئيسية

- أصبحت دونغتان ويونغين غيهونغ وغوري ضمن نطاق تنظيمي أكثر صرامة، ما يجعل تباطؤ التداولات مرجحا في الأجل القصير. قيود التمويل وضرائب الشراء والحيازة والبيع ستضغط على المشترين. وعلى المدى المتوسط، سيحسم المعروض الجديد واتجاه الفائدة مسار الأسعار.

- راجع المتن والأسئلة الشائعة قبل اتخاذ قرار.

- قارن مع قضايا ذات صلة داخل قسم التصنيف.

الأسئلة الشائعة

هل ستنخفض الأسعار فورا في دونغتان ويونغين غيهونغ وغوري؟

من المرجح تراجع التداولات وضغط على أسعار الطلب، لكن حجم الانخفاض الفعلي سيتوقف على الموقع والمعروض والفائدة.

ما أكبر أثر على المشترين؟

قيود القروض والضرائب وإجراءات التصريح تعني حاجة أكبر إلى رأس مال ذاتي وخطة سكن فعلية أوضح.

ما العامل الأهم للأسعار لاحقا؟

المعروض الجديد وأسعار الفائدة. المعروض الكافي والفائدة المرتفعة يضغطان الأسعار، بينما تأخر المعروض وتوقع خفض الفائدة قد يدعمان المواقع الرئيسية.

أحدث القصص

قرض كوري متوسط الفائدة لدعم المعيشة يستهدف أصحاب التصنيف الائتماني الأدنى

يوسع القرض الجديد الوصول إلى التمويل الرسمي للمقترضين الواقعين ضمن أدنى 50% من درجات الائتمان. يتراوح سعر الفائدة السنوي بين 5% و15%، مع متوسط مستهدف بين 11% و14%. ستتحدد الشروط النهائية وفق الدخل والقدرة على السداد والديون القائمة.

ارتفاع عوائد السندات الكورية جماعياً وعائد 3 سنوات يبلغ 3.733%

ارتفعت عوائد السندات الحكومية الكورية في 29 يونيو عبر الآجال الرئيسية. وسجل عائد السند لأجل 3 سنوات 3.733%. ارتفاع العوائد يعني تراجع أسعار السندات وقد ينعكس على تمويل البنوك وقروض الأسر وتكاليف الشركات. يراقب السوق التضخم والسياسة النقدية وعرض السندات.

ارتفاع عوائد السندات الكورية مع قفزة الدولار/وون وبلوغ عائد 3 سنوات 3.733%

انتقلت صدمة سعر الصرف إلى سوق السندات في كوريا. في 29 من الشهر ارتفعت عوائد السندات الحكومية في مختلف الآجال، وبلغ عائد سند 3 سنوات 3.733%. ضعف الوون يزيد مخاطر أسعار الواردات والتضخم ويؤثر في توقعات الفائدة.

كوريا تمنع إدراج التكاليف القانونية في فوائد القروض المصرفية بدءا من يوليو

بدءا من 1 يوليو، لن تستطيع البنوك في كوريا إدراج المساهمات القانونية والتكاليف الإلزامية الأخرى في فوائد القروض. التعديل يقلص قدرة البنوك على تمرير هذه التكاليف عبر هوامش الفائدة. لا يعد ذلك خفضا لسعر الفائدة الأساسي، لذلك سيختلف الأثر بحسب البنك والمنتج والمقترض. انخفاض 0.10 نقطة مئوية على قرض بقيمة 100 مليون وون يوفر نحو 100 ألف وون سنويا.

قروض استقرار معيشية متوسطة الفائدة لضعاف الائتمان تبدأ في 29 يونيو

تبدأ ستة بنوك ادخار في 29 يونيو تقديم قروض استقرار معيشية متوسطة الفائدة. تستهدف القروض المقترضين الواقعين ضمن النصف الأدنى من درجات الائتمان. الفائدة السنوية بين 5% و15%، والحد الإضافي يصل إلى 10 ملايين وون بغض النظر عن سقف الدخل السنوي.

كيفن وورش في رئاسة الاحتياطي الفدرالي: شبه بغرينسبان واختبار أصعب للتضخم والدولار

وصول كيفن وورش إلى رئاسة الاحتياطي الفدرالي في مايو 2026 يفتح مقارنة مباشرة مع آلان غرينسبان في 1987. كلاهما يفهم لغة الأسواق ويضع مصداقية البنك المركزي في القلب. لكن وورش يواجه آثار تضخم ما بعد الجائحة، وضغطا ماليا، وإعادة تشكيل سلاسل الإمداد. في كوريا، تظهر الأثر عبر الوون، عوائد السندات، وتدفقات المستثمرين الأجانب.

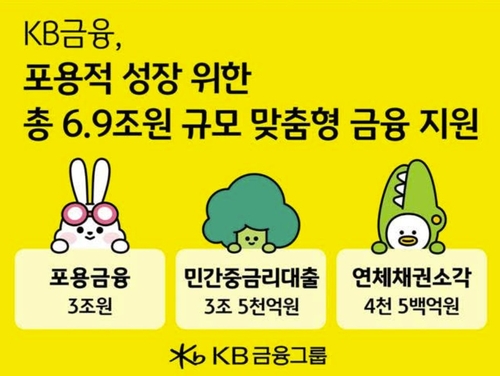

كي بي فايننشال توسع التمويل الشامل والقروض متوسطة الفائدة في كوريا

تزيد مجموعة كي بي فايننشال هذا العام تمويلها للفئات الهشة والمشروعات الصغيرة. يرتكز البرنامج على 3 تريليونات وون للتمويل الشامل و3.5 تريليونات وون لقروض متوسطة الفائدة. الهدف هو تخفيف عبء الفوائد وتحسين الوصول إلى التمويل النظامي. تبرز أهمية الخطة في بيئة الفائدة المرتفعة في كوريا.

الأسهم الكورية أمام اختبار التضخم والوظائف وسط بيع الأجانب وإشارات الرقائق

ارتفعت تقلبات الأسهم الكورية بفعل مخاوف تكلفة الاستثمار في الذكاء الاصطناعي وبيع المستثمرين الأجانب. تبقى توقعات سامسونغ إلكترونيكس وإس كيه هاينكس داعمة لقطاع الرقائق. بيانات التضخم والوظائف هذا الأسبوع ستؤثر في الفائدة وسعر الوون وتدفقات الأجانب.