韩国经济增长率上调至3%,半导体景气与“3·4·5”愿景成关键

韩国下半年经济增长战略的核心,是把今年实际增长率预期提高至3%。这一数字较年初2%上调1个百分点,并高于央行此前判断。半导体出口复苏、中东风险可控、名义增长率12.3%和债务率47%是主要依据。

韩国把今年经济增长率预期上调至3%,下半年经济政策重点转向扩大复苏速度和增强产业竞争力。年初的2%预期在半年内提高1个百分点,显示对出口和投资回暖的信心。

“3·4·5”愿景

下半年经济增长战略以“3·4·5”愿景为框架,并以“不可替代的韩国”作为政策口号。3%增长成为核心目标,制造业、高端产业和出口竞争力被放在更突出位置。上调预期的最大背景是半导体超景气。AI服务器投资扩大、高性能存储需求复苏、全球供应链重组,正在同时推高韩国芯片企业的出口价格和出货量。

关键数据

名义增长率预期为12.3%。若物价、实际增长和企业收入同步改善,税收和财政指标将获得缓冲。国家债务率预期降至47%,反映名义GDP扩大后债务负担相对下降。以韩元计价,出口企业销售增加、企业税基础恢复、就业与消费改善都有望出现。不过,韩元兑美元汇率、国际油价和中东冲突仍是下半年通胀和企业成本的重要变量。

市场影响

韩国股市中,半导体、设备、材料和电力基础设施板块最直接受益。出口复苏也可能支撑韩元资产。对居民而言,3%增长要转化为真实体感,还需要工资、就业和物价稳定同步改善。下半年韩国经济的焦点,是能否把半导体周期转化为投资、收入和财政韧性。

要点

- 韩国下半年经济增长战略的核心,是把今年实际增长率预期提高至3%。这一数字较年初2%上调1个百分点,并高于央行此前判断。半导体出口复苏、中东风险可控、名义增长率12.3%和债务率47%是主要依据。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

韩国今年增长率预期上调了多少?

从年初的2%上调至3%,提高1个百分点。

增长预期上调的主要原因是什么?

主要原因是半导体超景气、出口复苏、中东风险管理和名义增长改善。

韩国债务率预期是多少?

国家债务率预期降至47%。

最新文章

半导体超级景气难暖就业,韩国制造业面临无就业增长现实

韩国半导体产业受AI服务器和高带宽存储需求推动进入强景气周期,但就业市场依旧寒冷。投资主要投向洁净室、设备、自动化和软件,新招聘集中在经验型与高技能岗位。韩元口径业绩改善并未同步扩散到青年就业和地区岗位,无就业增长更加明显。

信用卡贷款利率低信用者下降、高信用者上升,中等利率贷款扩大

信用卡贷款利率按信用水平出现分化。低信用借款人的利率下降,高信用借款人的利率上升。信用卡公司扩大中等利率贷款,同时管理融资成本和逾期风险,推动市场定价结构调整。

CU携手雇佣劳动部,以延世牛奶奶油面包发起青年应援活动

CU与韩国雇佣劳动部共同推进以延世牛奶奶油面包为核心的青年应援活动。活动将青年挑战与成长的信息放进便利店这一日常消费场景。民间零售企业、政府部门和人气甜品商品结合,体现出青年政策沟通方式的变化。

美国就业数据疲弱压低加息预期,韩元兑美元汇率以1544.5韩元开盘

美国就业数据不佳使市场下调进一步加息预期。韩元兑美元汇率以1544.5韩元开始交易。利率压力下降可能抑制美元强势,但经济放缓担忧也会推高避险需求,使韩元波动加剧。

超低息共赢贷款新设,汇率波动保险扩大至进口企业

超低息共赢贷款将推出,汇率波动保险扩大到除奢侈品进口商外的所有进口企业。措施聚焦韩元走弱和融资成本偏高下的企业压力。原材料、中间品和必需消费品进口企业的现金流有望更稳定。

半导体股急跌拖累纳指,就业放缓推升道指创新高

美股在半导体股下跌与利率压力缓和之间呈现分化。美光下跌约5%,闪迪下跌约14%,拖累纳斯达克。6月就业增长低于预期,降低了继续加息的担忧,并支撑道指创出历史新高。韩国投资者需关注存储芯片、韩元汇率与外资流向。

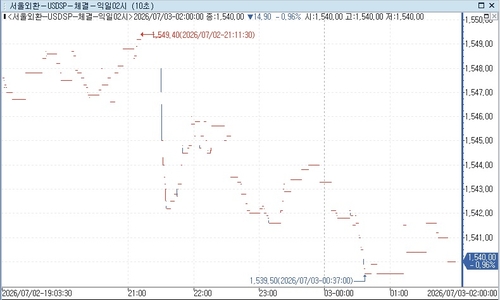

美元兑韩元夜盘扩大跌幅,美国就业走弱后收于1,540.00韩元

美元兑韩元在夜盘扩大跌幅,收于1,540.00韩元。美国就业数据低于预期后,美元强势逻辑减弱,韩元买盘情绪回升。按1美元兑1,540韩元计算,1,000美元约为154万韩元。后续走势取决于美联储降息预期、外资流入韩国市场以及进口企业结算需求。

消费者物价连续两个月超过3%,高油价与芯片通胀推高韩国生活成本

消费者物价连续两个月高于3%,价格稳定路径再度承压。高油价推升燃料和物流费用,芯片通胀则影响电子产品、汽车和服务器成本。韩国依赖进口原油和关键零部件,韩元折算后的进口负担更明显。若通胀维持高位,降息预期可能后移。