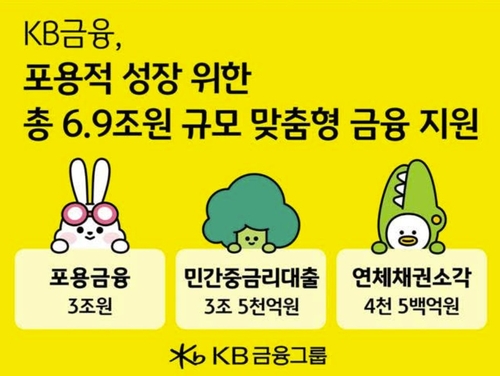

KB金融今年扩大包容性金融3万亿韩元和中利率贷款3.5万亿韩元

KB金融集团今年扩大对弱势群体和小微经营者的金融支持。核心计划包括3万亿韩元包容性金融和3.5万亿韩元中利率贷款。目标是缓解利息负担,提高正规金融可得性。在韩国高利率环境下,民间金融机构的普惠作用更加突出。

KB金融集团今年将通过大规模资金供应,帮助青年、普通民众、弱势群体、小商户和个体经营者实现经济恢复和自立。计划核心是3万亿韩元包容性金融和3.5万亿韩元中利率贷款。

包容性金融扩大

该计划并非单纯增加贷款规模,而是扩大金融可得性较低群体的恢复基础。青年面临住房和生活成本压力,低收入及弱势借款人在利率上升期更容易承担更高信用成本。小商户和个体经营者则常常在销售恢复前先承受租金、人工和原材料压力。

3万亿韩元包容性金融将用于生活稳定、经营资金和重新起步支持。在韩国金融市场,包容性金融也与资产质量管理相关。借款人留在正规金融体系内,可通过合理还款安排降低逾期扩散风险。

中利率贷款缓解高息压力

3.5万亿韩元中利率贷款面向处于低利率贷款和高利率信用产品之间的借款人。它有助于避免信用不足或收入波动较大的群体被迫承担过高利率。

实际效果将取决于执行速度、贷款利率和对象筛选标准。若资金能快速到达真正需要的借款人,并配合可承受的还款结构,今年该计划有望成为韩国民生金融市场的重要缓冲。

要点

- KB金融集团今年扩大对弱势群体和小微经营者的金融支持。核心计划包括3万亿韩元包容性金融和3.5万亿韩元中利率贷款。目标是缓解利息负担,提高正规金融可得性。在韩国高利率环境下,民间金融机构的普惠作用更加突出。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

KB金融今年包容性金融规模是多少?

KB金融今年计划供应3万亿韩元包容性金融。

中利率贷款规模是多少?

中利率贷款计划供应3.5万亿韩元。

主要支持对象是谁?

主要对象是青年、普通民众、弱势群体、小商户和个体经营者。

最新文章

韩国国债收益率走势分化,3年期报年化3.722%

26日韩国国债收益率按期限呈现分化。对政策预期较敏感的3年期收益率为年化3.722%。市场走势反映了货币政策预期、国内资金供需和风险偏好的共同影响。对投资者而言,这也是重新评估贷款利率、企业融资成本和债券产品收益率的信号。

韩国就业许可制改革呼声升高,受暴力侵害的移民劳动者仍难换岗

移民劳动者将就业许可制下的工作单位变更限制列为核心问题。即便遭遇暴力、辱骂或欠薪,没有雇主同意也难以离开。韩国中小制造业和农业依赖外籍劳动力,制度改革需要在劳权保护与企业用工稳定之间取得平衡。

无就业增长与内需疲弱夹击,韩国经济面临下半年五大风险

韩国经济依靠半导体出口恢复了增长动能,但居民体感景气仍偏弱。下半年,无就业增长和内需疲弱将成为主要压力。货币政策转紧、股市波动扩大以及建筑投资复苏延迟也可能拖累经济。

鸡蛋10枚5000韩元冲击民生物价,韩国投入1万亿韩元稳价

鸡蛋10枚5000韩元已成为韩国生活物价压力的明确信号。1万亿韩元稳价资金将用于降低消费者实际支付价格。折扣和供应管理有望缓解短期冲击,但饲料、物流、天气和疾病风险仍是关键变量。

韩国下半年增长战略聚焦应对三高,青年就业成为核心任务

下半年增长战略围绕三高压力展开。政策目标是稳定物价、缓解融资成本、管理汇率波动,并改善青年就业。青年就业被视为影响消费和内需恢复的核心变量。

AI就业焦虑升温,韩国员工选择坚守,美国员工开始转岗流动

AI扩散正在推高办公室岗位的就业焦虑,但韩国和美国的反应不同。美国员工更快通过跳槽、再培训和迁居应对,韩国员工则倾向稳定雇佣和内部转岗。文书、客服、初级编程等岗位受到AI影响较大。按韩元折算的AI人才薪酬差距也加重了压力。

韩国房贷利率一个月后反弹,随市场利率上行升至4.32%

韩国住房抵押贷款利率一个月后转为上升,达到年4.32%。涨幅仅为0.01个百分点,但显示市场利率正在传导至家庭贷款成本。借款人需要重新评估还款压力、再融资条件和DSR约束。

劳动部长走访AI转型制造企业,评估自动化带动生产和就业

劳动部长走访中小制造企业AX现场,检查自动化能否同时提升产量、质量和就业稳定。