信用卡贷款利率低信用者下降、高信用者上升,中等利率贷款扩大

信用卡贷款利率按信用水平出现分化。低信用借款人的利率下降,高信用借款人的利率上升。信用卡公司扩大中等利率贷款,同时管理融资成本和逾期风险,推动市场定价结构调整。

信用卡贷款利率正按借款人信用水平分化。低信用借款人的适用利率下降,高信用借款人的利率则上升。随着信用卡公司扩大中等利率贷款,过去高信用群体享受更多利率优惠的结构正在减弱。

利率结构发生变化

信用卡贷款是信用卡会员无需抵押即可使用的长期贷款。对难以获得银行信用贷款或需要快速资金的家庭来说,它是一条替代融资渠道。当前变化的核心不是平均利率简单升降,而是不同信用区间出现相反走势。

中等利率贷款面向可能流向高息贷款的中低信用借款人,提供相对较低的资金成本。信用卡公司在普惠金融、盈利能力、逾期率和融资成本之间重新配置利率。因此,低信用者的负担下降,而高信用者原有的部分优惠被压缩。

对借款人的影响

关键信号很明确:高信用借款人的信用卡贷款利率上升,低信用借款人的利率下降。只看平均利率难以判断市场实况,因为同一种信用卡贷款在不同信用分层中的体感变化完全不同。

对低信用者而言,这有助于降低生活资金、医疗支出或置换高息债务的利息负担。对高信用者而言,则需要重新比较银行信用贷款、互联网银行贷款和信用卡贷款的实际利率。便利性仍然重要,但总还款额和月供压力更应优先评估。

市场展望

韩国信用卡行业必须同时管理融资利率、逾期率和坏账成本。扩大中等利率贷款能改善金融可得性,但如果家庭偿债能力减弱,资产质量风险也会增加。未来信用卡贷款市场的关键指标将从平均利率转向信用区间利率、中等利率贷款规模和逾期率走势。

要点

- 信用卡贷款利率按信用水平出现分化。低信用借款人的利率下降,高信用借款人的利率上升。信用卡公司扩大中等利率贷款,同时管理融资成本和逾期风险,推动市场定价结构调整。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

信用卡贷款利率发生了什么变化?

低信用借款人的利率下降,高信用借款人的利率上升。

为什么不同信用群体走势相反?

信用卡公司扩大面向中低信用者的中等利率贷款,并按信用区间重新调整定价。

借款人应重点比较什么?

应比较实际适用利率、月还款额、总还款额以及银行或互联网银行的替代贷款。

最新文章

韩国推进盐田劳动剥削整治,雇佣劳动部与海洋水产部联合强化供应链信任

韩国正把盐田劳动剥削整治纳入雇佣劳动部和海洋水产部的联合现场体系。检查重点包括欠薪、长时间劳动、疑似强迫劳动、居住和行动限制以及安全卫生薄弱环节。对韩国国内海盐市场而言,劳动人权管理正成为与价格和质量同等重要的供应标准。

美联储市场价格信任难题:凯文·沃什揭示小美联储与FOMC变量

小美联储争论并不只是更快降息。核心在于,美联储能否使用自己多年影响过的市场价格来判断政策。这个问题会通过美国两年期国债收益率、美元和通胀预期传导至韩国汇率、债券和股市。

美国6月新增就业降至5.7万人,失业率4.2%凸显降温信号

美国6月就业增长放缓至5.7万人,显示劳动力市场降温。失业率为4.2%,表明就业并未迅速恶化。该数据将成为判断美联储利率、美元和韩国金融市场走势的重要变量。

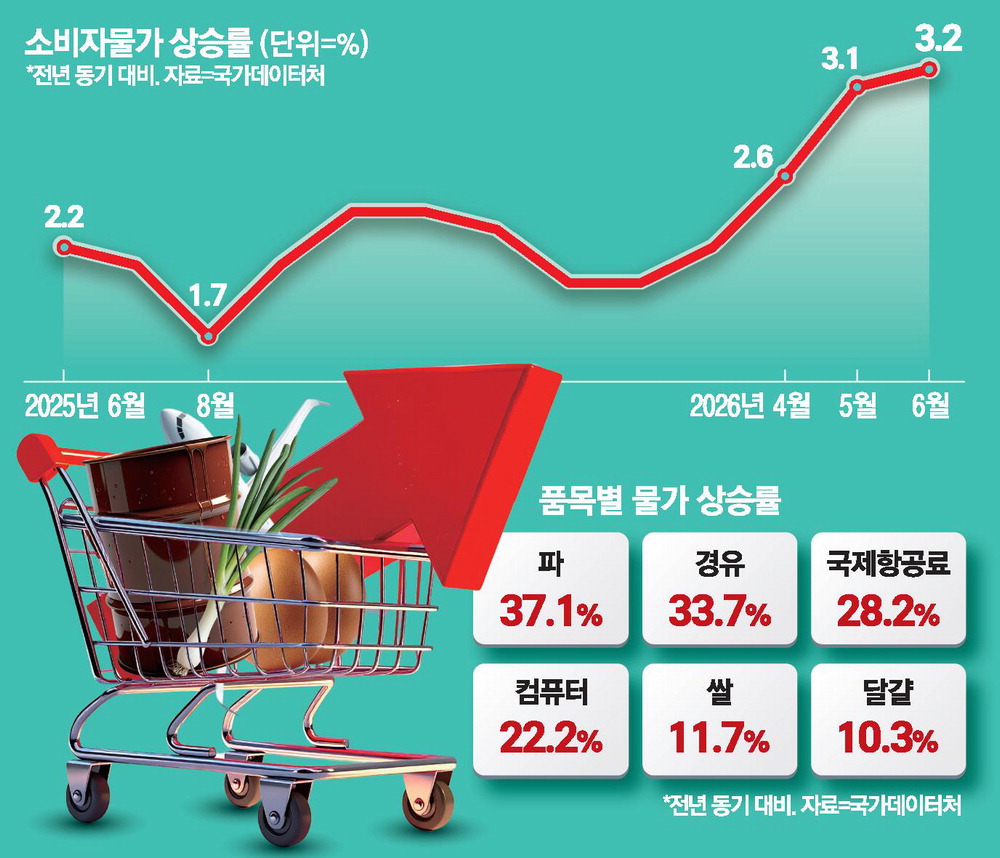

消费者物价上涨3.2%,中东战争推高油价创30个月最大涨幅

上月消费者物价上涨3.2%,创30个月来最大涨幅。中东战争后国际油价急升,是本轮通胀的核心推手。石油类价格创47个月来最高涨势,农产品和生活物价也同时上涨。后续物价走势将主要取决于油价和汇率。

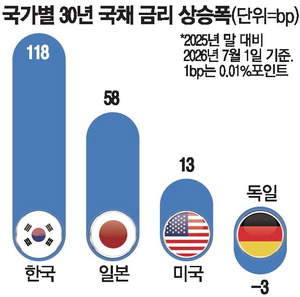

韩国国债收益率涨速居主要经济体首位,美日之后市场重估加息风险

韩国国债收益率今年上涨速度超过美国、日本等主要市场,成为全球债市中最突出的变化之一。通胀压力和经济改善预期同时升温,使韩国央行加息或维持高利率的风险被纳入定价。国债收益率上行会传导至银行债、公司债和住房贷款利率,抬高家庭与企业融资成本。后续走势取决于通胀回落速度和复苏持续性。

韩国残疾人雇佣公团在全国26处推出上门就业咨询服务

韩国残疾人雇佣公团在全国26处运营上门咨询服务,面向居住较远的残疾求职者提供就业支持。该服务将减少交通和时间负担,并提供就业咨询、岗位探索及制度介绍。其重点在于缓解地区服务差距,扩大残疾人就业参与。

东滩、龙仁器兴、九里受楼市管制,房价看供应与利率

东滩、龙仁器兴、九里进入更强监管区间,短期交易降温难以避免。贷款限制和购置、持有、转让环节税负将压制买方情绪。中长期房价将取决于新房供应速度和利率方向。

美国一季度GDP上修至2.1%,消费放缓令增长质量受关注

美国2026年一季度实际GDP年化增长率上修至2.1%,显示经济仍具韧性。该数字高于此前1.6%的估算,但主要受进口增速下调影响。个人消费仅增长0.5%,私人国内最终需求放缓至1.7%。韩国市场需要同时关注美元、美债收益率、半导体需求和韩元波动。