韩国商铺租赁业贷款逾期四年增八倍,空置与高利率冲击房东现金流

韩国商业地产贷款风险正在上升。租赁业贷款逾期额四年内增至约8000亿韩元,扩大八倍。商铺空置、租户停业和利息负担上升,使房东现金流承压,银行也面临更高信贷风险。

韩国商铺租赁业贷款逾期在四年内增加八倍,商业地产市场的脆弱环节正在显现。过去,拥有建筑物抵押和月租收入的房东贷款被银行视为相对稳定的贷款类型。现在,空置率上升、个体经营者停业和高利率同时冲击这一模式。

租金现金流不再稳定

餐饮店、咖啡馆和零售店收入下降后,停业增加,商铺租金流入随之中断。房东若无法迅速找到新租户,就必须在空置期间用自有资金支付贷款利息。

利率是另一重压力。贷款利率维持高位,租金减少后,利息、税费、维修和管理费用会迅速压缩现金流。即使房产价格尚未明显下跌,偿债能力也可能先行恶化。

逾期规模约8000亿韩元

租赁业未能按时偿还的贷款已扩大至约8000亿韩元,是四年前的八倍。其逾期增速快于餐饮业,说明租户经营困难正向房东和金融机构传导。

银行对商业地产抵押贷款的风险管理将更严格。空置率、区域商圈变化和抵押物重新估值,都会影响贷款展期和利率条件。

房东和投资者的重点

房东不能只看名义租金,更要看扣除利息、税费和维护成本后的净现金流。投资者也需要评估空置期、再融资利率和周边店铺停业情况。核心商圈可能较快修复,但需求较弱的中小型商铺在高利率下仍将承压。

要点

- 韩国商业地产贷款风险正在上升。租赁业贷款逾期额四年内增至约8000亿韩元,扩大八倍。商铺空置、租户停业和利息负担上升,使房东现金流承压,银行也面临更高信贷风险。

- 请先结合正文和FAQ背景再作判断。

- 可在分类页比较相关议题。

常见问题

租赁业贷款逾期为何快速上升?

商铺空置增加、个体经营者停业以及高利率导致利息负担上升,使租金收入难以覆盖还款。

逾期规模有多大?

租赁业未按时偿还的贷款四年内扩大八倍,达到约8000亿韩元。

投资者应关注什么?

应关注净现金流、空置期、再融资利率以及周边商圈的停业情况,而不只是表面租金收益率。

最新文章

韩元汇率急升冲击债市,韩国国债收益率齐涨3年期达3.733%

汇率急升成为韩国债市的核心压力。29日,韩国国债收益率各期限同步上行,3年期达到3.733%。韩元走弱推高进口物价和通胀担忧,也削弱了市场对降息的预期。

韩国银行贷款利率禁计法律成本,7月起降低借款人利息负担

7月1日起,韩国银行不得把法定出资金等法律成本反映在贷款利率中。修订后的银行法减少了银行将自身负担转嫁到加点利率的空间。这不是央行降息,因此影响会因银行、产品和借款人而异。若1亿韩元贷款利率下降0.10个百分点,年利息约减少10万韩元。

中低信用者中利率生活稳定贷款29日推出 最高可增贷1000万韩元

面向信用评分后50%的中低信用者,中利率生活稳定贷款将于29日起销售。该产品由6家储蓄银行办理,年利率为5%至15%区间。最大特点是可不受年收入额度限制,最高追加借款1000万韩元。

凯文·沃什执掌美联储:像格林斯潘起步,却面对更复杂通胀与美元考验

凯文·沃什2026年5月接掌美联储后,常被拿来与1987年上任的格林斯潘比较。两人都熟悉市场语言,也重视央行信誉。但沃什面对的是疫情后通胀、财政压力和供应链重组。对韩国而言,韩元汇率、债券收益率和外资流向是最直接变量。

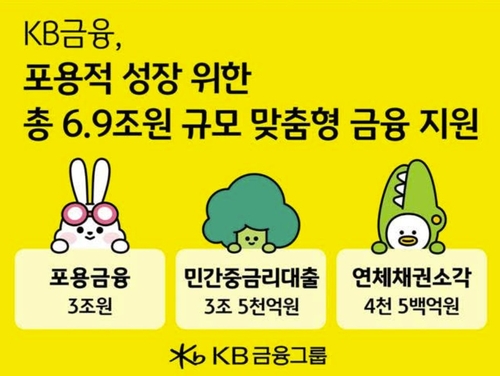

KB金融今年扩大包容性金融3万亿韩元和中利率贷款3.5万亿韩元

KB金融集团今年扩大对弱势群体和小微经营者的金融支持。核心计划包括3万亿韩元包容性金融和3.5万亿韩元中利率贷款。目标是缓解利息负担,提高正规金融可得性。在韩国高利率环境下,民间金融机构的普惠作用更加突出。

韩国股市面临通胀与就业考验,外资卖出中浮现半导体线索

韩国股市在AI投资成本担忧和外资卖出压力下波动加大。三星电子、SK海力士等半导体龙头仍受到行业复苏预期支撑。本周通胀和就业数据将同时影响利率预期、韩元汇率和外资流向。

韩国雇佣劳动部局长级人事:金初暻升任首尔地方劳动委员会常任委员

韩国雇佣劳动部通过局长级晋升人事,将金初暻任命为首尔地方劳动委员会常任委员。此次人事重点在于维持首尔地区劳动争议调解和裁决工作的连续性。对企业和劳动者而言,程序可预期性与处理效率具有现实意义。

纽约和上海股市聚焦美国6月非农就业,利率与汇率成关键

纽约和上海股市把美国6月非农就业视为本周核心变量。新增就业、失业率和薪资增速可能改变美国利率预期和美元方向。韩国市场则关注韩元汇率、半导体、汽车、电池和KOSPI外资流向。