Préstamos con tarjeta: baja la tasa para bajo crédito y sube para alto crédito

Las tasas de los préstamos con tarjeta se dividen por perfil crediticio. Bajaron para prestatarios de menor crédito y subieron para los de alto crédito. La expansión de préstamos de tasa media y la gestión de riesgos están reordenando el mercado coreano.

Las tasas de los préstamos con tarjeta se están moviendo en direcciones opuestas según el perfil crediticio. Los prestatarios de menor crédito reciben tasas más bajas, mientras los clientes de alto crédito enfrentan aumentos. La expansión de los préstamos de tasa media está cambiando la forma en que las compañías de tarjetas fijan precios.

Cambio en la estructura de tasas

El préstamo con tarjeta es un crédito de largo plazo sin garantía ofrecido a titulares de tarjetas. Funciona como vía alternativa para hogares con acceso limitado al crédito bancario o con necesidad de liquidez rápida. El punto central no es una variación del promedio, sino la diferencia entre segmentos de crédito.

Los préstamos de tasa media buscan atender a usuarios que podrían caer en créditos de alto costo. Las emisoras ajustan precios mientras equilibran inclusión financiera, rentabilidad, morosidad y costos de fondeo. Por eso baja la carga para perfiles más débiles y se reduce parte del beneficio que recibían los clientes de mejor crédito.

Efecto para los prestatarios

La señal es clara: suben las tasas para prestatarios de alto crédito y bajan para los de bajo crédito. Mirar solo la tasa promedio puede ocultar esta diferencia, porque el impacto real cambia según la puntuación crediticia.

Para usuarios de bajo crédito, el movimiento puede aliviar pagos por gastos de vida, salud o refinanciación de deudas caras. Para usuarios de alto crédito, aumenta la necesidad de comparar préstamos bancarios, bancos digitales y préstamos con tarjeta. La rapidez sigue siendo una ventaja, pero la tasa aplicada y el pago total pesan más.

Perspectiva

Las compañías coreanas de tarjetas deben gestionar costos de fondeo, morosidad y pérdidas esperadas. Expandir préstamos de tasa media mejora el acceso al crédito, pero también puede elevar riesgos si se debilita la capacidad de pago de los hogares. El mercado será evaluado cada vez más por tasas por segmento, volumen de crédito de tasa media y evolución de la morosidad.

Puntos clave

- Las tasas de los préstamos con tarjeta se dividen por perfil crediticio. Bajaron para prestatarios de menor crédito y subieron para los de alto crédito. La expansión de préstamos de tasa media y la gestión de riesgos están reordenando el mercado coreano.

- Revisa el cuerpo y las FAQ antes de actuar sobre esta actualización.

- Compara temas relacionados dentro de la categoría.

Preguntas frecuentes

¿Cómo cambiaron las tasas de préstamos con tarjeta?

Bajaron para prestatarios de bajo crédito y subieron para prestatarios de alto crédito.

¿Qué explica el cambio?

Las compañías de tarjetas están ampliando préstamos de tasa media y ajustando precios por segmento crediticio.

¿Qué deben revisar los usuarios?

Deben comparar la tasa aplicada, el pago mensual, el monto total a devolver y alternativas bancarias.

Últimas historias

Corea del Sur coordina a Trabajo y Pesca para erradicar la explotación laboral en salinas

Corea del Sur pasa a una respuesta conjunta de los ministerios de Trabajo y Océanos frente a la explotación laboral en salinas. La revisión apunta a salarios impagos, largas jornadas, indicios de coerción, límites de residencia y movilidad, y fallas de seguridad e higiene. Para la sal marina coreana, los derechos laborales se vuelven un criterio de suministr

La Fed ante el precio que creó: Warsh, la Fed pequeña y la señal del FOMC

El debate de la Fed pequeña no es solo una discusión sobre recortes más rápidos. La cuestión es si la Fed puede tomar como evidencia precios que ayudó a crear durante años. El problema pasa por el bono a dos años, el dólar, las expectativas de inflación y los mercados coreanos de divisas, bonos y acciones.

El empleo de EE. UU. suma solo 57.000 puestos en junio y el paro queda en 4,2%

La creación de empleo en Estados Unidos se desaceleró en junio a 57.000 puestos. La tasa de desempleo fue del 4,2%, señal de enfriamiento gradual y no de ruptura abrupta. El dato condiciona las expectativas sobre tipos de la Fed, dólar y mercados coreanos.

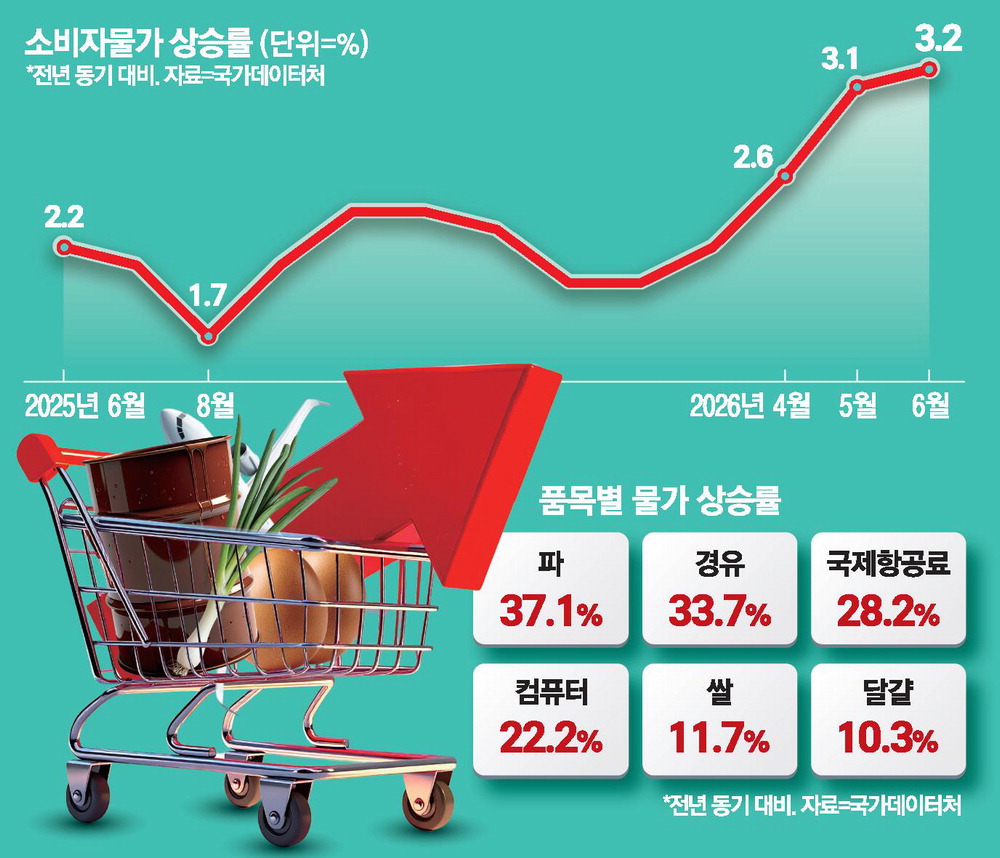

Inflación al consumidor sube 3,2% por el shock petrolero de la guerra en Medio Oriente

Los precios al consumidor aumentaron 3,2% el mes pasado, el mayor avance en 30 meses. El detonante fue la fuerte subida del petróleo internacional tras la guerra en Medio Oriente. Los precios de productos petroleros registraron su mayor impulso en 47 meses, mientras alimentos agrícolas y costos diarios también subieron. La evolución dependerá del petróleo y

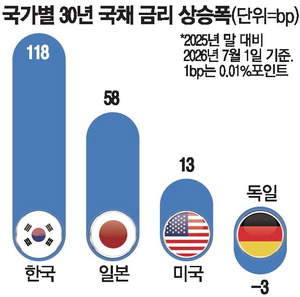

Bonos de Corea suben más rápido que pares clave por inflación y apuestas de alza

Los rendimientos de los bonos públicos de Corea del Sur han avanzado más rápido que los de Estados Unidos y Japón este año. La presión inflacionaria y las expectativas de mejora económica impulsan una nueva valoración del riesgo de alza de tasas por parte del Banco de Corea. El movimiento puede elevar el costo de la deuda bancaria, corporativa e hipotecaria.

Corea impulsa asesoría laboral móvil para personas con discapacidad en 26 puntos

La Agencia de Empleo para Personas con Discapacidad de Corea opera servicios de asesoría móvil en 26 puntos nacionales. La iniciativa reduce barreras de traslado y acerca orientación laboral, exploración de puestos y apoyo institucional. Su objetivo es reducir brechas regionales y ampliar la participación laboral.

Dongtan, Yongin Giheung y Guri bajo restricciones: precios dependen de oferta y tasas

Dongtan, Yongin Giheung y Guri quedaron bajo un marco regulatorio más estricto, por lo que se espera una desaceleración a corto plazo. Las restricciones de crédito y mayores impuestos pesarán sobre los compradores. La trayectoria posterior dependerá de la oferta nueva y de las tasas de interés.

PIB de EE. UU. del primer trimestre sube a 2,1%, con consumo más débil

El crecimiento real del PIB estadounidense del primer trimestre de 2026 fue revisado al alza a una tasa anualizada de 2,1%. El dato supera la estimación previa de 1,6% y confirma resistencia, pero el impulso provino sobre todo de una menor resta por importaciones. El consumo creció solo 0,5% y la demanda privada final bajó a 1,7%. Para Corea, importan el dól