Kartenkredite: Zinsen sinken für schwache Bonität, steigen für Top-Kunden

Die Zinsen für Kartenkredite entwickeln sich je nach Bonität unterschiedlich. Kunden mit schwächerem Profil zahlen weniger, Kunden mit hoher Bonität mehr. Der Ausbau von Krediten im mittleren Zinssegment und das Risikomanagement der Anbieter ordnen die Preisstruktur neu.

Die Zinsen für Kartenkredite bewegen sich je nach Bonität in entgegengesetzte Richtungen. Kreditnehmer mit schwächerer Bonität erhalten niedrigere Sätze, während Kunden mit hoher Bonität höhere Zinsen zahlen. Der Ausbau von Krediten im mittleren Zinssegment verändert die Preislogik der Kartenanbieter.

Neue Zinsstruktur

Ein Kartenkredit ist ein unbesicherter längerfristiger Kredit für Kreditkartenkunden. Er dient oft als Alternative, wenn Bankkredite schwer zugänglich sind oder schnelle Liquidität gebraucht wird. Entscheidend ist nicht der Durchschnittszins, sondern die Aufspaltung nach Bonitätsgruppen.

Kredite im mittleren Zinssegment sollen Kunden erreichen, die sonst in teure Finanzierungen ausweichen müssten. Kartenanbieter balancieren finanzielle Teilhabe, Profitabilität, Ausfallrisiken und Refinanzierungskosten. Dadurch sinkt die Belastung für schwächere Profile, während ein Teil des Vorteils für sehr gute Bonität verschwindet.

Folgen für Kreditnehmer

Der Trend ist eindeutig: Zinsen für hohe Bonität steigen, Zinsen für niedrige Bonität fallen. Durchschnittswerte können diese Entwicklung verdecken, weil Kunden je nach Kreditprofil sehr unterschiedliche Effekte spüren.

Für schwächere Kreditnehmer kann dies Kosten bei Lebenshaltung, medizinischen Ausgaben oder Umschuldung reduzieren. Kunden mit hoher Bonität sollten Bankkredite, Digitalbank-Angebote und Kartenkredite neu vergleichen. Schnelligkeit bleibt ein Vorteil, doch effektiver Zinssatz und Gesamtrückzahlung werden wichtiger.

Ausblick

Koreas Kartenbranche muss Refinanzierung, Zahlungsverzug und Risikovorsorge gleichzeitig steuern. Mehr mittlere Kredite verbessern den Zugang zu Finanzierung, können aber bei schwächerer Haushaltsbonität höhere Risiken schaffen. Künftig zählen vor allem Zinsen nach Bonitätssegment, Kreditvolumen im mittleren Bereich und Ausfallquoten.

Kernpunkte

- Die Zinsen für Kartenkredite entwickeln sich je nach Bonität unterschiedlich. Kunden mit schwächerem Profil zahlen weniger, Kunden mit hoher Bonität mehr. Der Ausbau von Krediten im mittleren Zinssegment und das Risikomanagement der Anbieter ordnen die Preisstruktur neu.

- Nutzen Sie Text und FAQ-Kontext, bevor Sie handeln.

- Vergleichen Sie verwandte Themen im Kategorie-Hub.

FAQ

Wie haben sich die Zinsen für Kartenkredite verändert?

Sie sind für Kreditnehmer mit schwacher Bonität gefallen und für Kunden mit hoher Bonität gestiegen.

Was treibt diese Entwicklung?

Kartenanbieter bauen Kredite im mittleren Zinssegment aus und passen Preise nach Bonitätsgruppe an.

Was sollten Kunden prüfen?

Sie sollten den effektiven Zinssatz, die Monatsrate, die Gesamtrückzahlung und Bankalternativen vergleichen.

Neueste Beiträge

Südkorea bekämpft Ausbeutung in Salinen mit gemeinsamer Kontrolle von Arbeits- und Fischereibehörden

Südkorea bündelt die Reaktion auf Arbeitsausbeutung in Salinen in einem gemeinsamen Feldsystem des Arbeits- und des Meeresministeriums. Geprüft werden Lohnrückstände, lange Arbeitszeiten, Hinweise auf Zwang, Wohn- und Bewegungsbeschränkungen sowie Sicherheits- und Hygienemängel. Für koreanisches Meersalz werden Arbeitsrechte zu einem Lieferkriterium neben Pr

Fed und Marktpreise: Warshs kleine Fed stellt das FOMC vor den Glaubwürdigkeitstest

Die Debatte über die kleine Fed ist keine einfache Forderung nach schnelleren Zinssenkungen. Es geht darum, ob die Fed Preise als Beleg nutzen kann, die sie selbst beeinflusst hat. Betroffen sind zweijährige US-Renditen, Dollar, Inflationserwartungen und Koreas Märkte.

US-Arbeitsmarkt schafft im Juni nur 57.000 Jobs, Quote bei 4,2%

Der US-Arbeitsmarkt hat im Juni deutlich an Tempo verloren. Es kamen 57.000 Jobs hinzu, die Arbeitslosenquote lag bei 4,2%. Das spricht für Abkühlung, aber nicht für einen Einbruch, und beeinflusst Fed-Erwartungen, Dollar und koreanische Märkte.

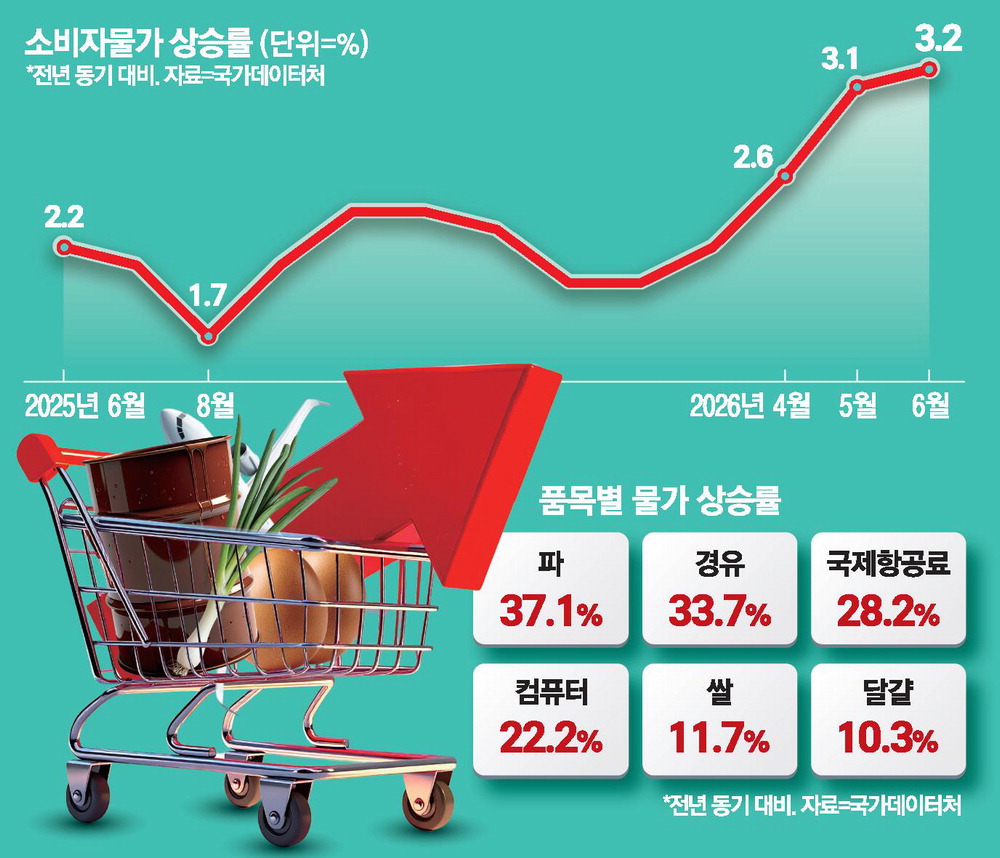

Verbraucherpreise steigen um 3,2 Prozent: Ölpreisschock nach Nahostkrieg treibt Inflation

Die Verbraucherpreise erhöhten sich im vergangenen Monat um 3,2 Prozent und markierten den stärksten Anstieg seit 30 Monaten. Haupttreiber war der starke Ölpreisanstieg nach dem Nahostkrieg. Mineralölpreise verzeichneten den größten Schub seit 47 Monaten, während Agrarprodukte und Alltagskosten ebenfalls zulegten. Ölpreis und Wechselkurs bestimmen den weiter

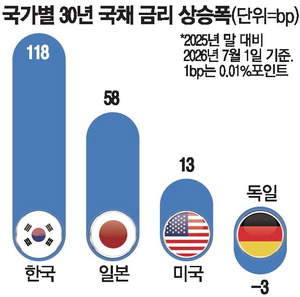

Koreas Staatsanleiherenditen steigen am schnellsten unter großen Märkten

Südkoreas Staatsanleiherenditen sind in diesem Jahr schneller gestiegen als jene der USA und Japans. Inflationsdruck und bessere Konjunkturerwartungen lassen die Märkte wieder ein Risiko strafferer Geldpolitik durch die Bank of Korea einpreisen. Höhere Staatsrenditen können Bankanleihen, Unternehmensfinanzierung und Hypotheken verteuern. Entscheidend werden

Korea baut mobile Arbeitsberatung für Menschen mit Behinderung an 26 Standorten aus

Die koreanische Agentur für Beschäftigung von Menschen mit Behinderung betreibt mobile Beratungsdienste an 26 Standorten im Land. Das Angebot verringert Reisehürden und bringt Berufsberatung, Stellensuche und Informationen zu Unterstützungsprogrammen näher an die Betroffenen. Ziel ist es, regionale Lücken zu schließen.

Dongtan, Yongin Giheung und Guri reguliert: Preise hängen an Angebot und Zinsen

Dongtan, Yongin Giheung und Guri stehen unter einem strengeren Regulierungsrahmen, weshalb kurzfristig weniger Transaktionen zu erwarten sind. Kreditbeschränkungen und höhere Erwerbs-, Besitz- und Veräußerungssteuern belasten Käufer. Mittelfristig entscheiden Neubauangebot und Zinsen.

US-BIP im ersten Quartal auf 2,1% erhöht, Konsumschwäche bleibt Risiko

Das reale Wachstum des US-BIP im ersten Quartal 2026 wurde auf annualisierte 2,1% angehoben. Damit liegt es über der früheren Schätzung von 1,6% und zeigt Widerstandskraft, doch der Hauptimpuls kam von einer geringeren Importbelastung. Der Konsum wuchs nur um 0,5%, die private inländische Endnachfrage sank auf 1,7%. Für Korea zählen Dollar, US-Renditen, Halb