변동형 주담대 금리 또 오른다…코픽스 상승에 대출자 이자 부담 확대

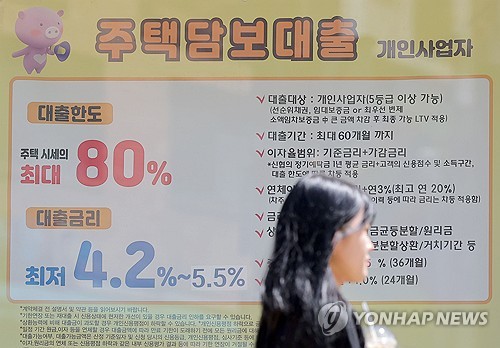

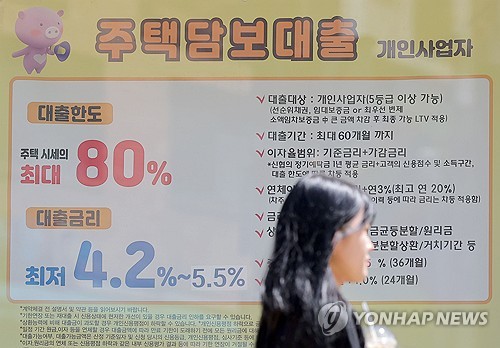

변동형 주담대 금리가 코픽스 상승을 반영해 다시 오름세로 돌아선다. 신규취급액 기준 코픽스는 전월보다 0.02%포인트 오른 3.56%로 집계됐다. 은행권 변동형 주담대 금리는 이 지표를 따라 조정되며, 기존 차주도 금리 재산정 시점에 부담이 늘 수 있다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 매크로시그널

변동형 주택담보대출 금리가 다시 오른다. 은행권 변동형 주담대의 핵심 기준금리인 코픽스가 상승하면서 신규 대출자뿐 아니라 금리 재산정 주기가 돌아오는 기존 차주도 이자 부담 확대를 피하기 어려워졌다. 금리 인하 기대가 커진 상황에서도 은행 조달비용이 곧바로 낮아지지 않으면서 주담대 시장의 체감 금리는 여전히 높은 수준에 머물고 있다.

코픽스 상승이 변동형 주담대에 바로 반영

신규취급액 기준 코픽스는 3.56%로 전월보다 0.02%포인트 상승했다. 코픽스는 국내 은행이 예금, 적금, 금융채 등으로 자금을 조달할 때 부담한 비용을 반영하는 지표다. 은행들은 변동형 주담대 금리를 산정할 때 코픽스에 가산금리를 붙인다. 따라서 코픽스가 오르면 변동형 주담대 금리도 같은 방향으로 움직인다.

잔액 기준 코픽스와 신잔액 기준 코픽스는 대출자의 적용 상품에 따라 다르게 반영된다. 신규취급액 기준은 최근 조달금리 변화를 빠르게 반영하는 편이고, 잔액 기준은 기존 조달자금의 평균 비용이 섞여 움직임이 완만하다. 이번 상승은 예금 유치 경쟁과 금융채 금리 변동, 은행권 자금 조달 환경이 복합적으로 작용한 결과다.

5억원 대출이면 월 이자 약 8천원 증가

금리 상승 폭이 0.02%포인트로 작아 보여도 대출 규모가 큰 주담대에서는 부담이 누적된다. 단순 이자 기준으로 5억원을 변동형 주담대로 빌린 차주는 연간 이자 부담이 약 10만원 늘어난다. 월 단위로는 약 8,300원 수준이다. 7억원 대출자는 연간 약 14만원, 월 약 1만1,700원가량 부담이 커진다.

실제 상환액은 원리금균등, 원금균등, 거치식 여부와 남은 만기, 가산금리, 우대금리 적용에 따라 달라진다. 다만 변동형 주담대는 보통 3개월 또는 6개월 단위로 금리가 재산정되기 때문에 이번 코픽스 상승분은 차주의 약정 주기에 맞춰 순차적으로 반영된다. 신규 대출자는 대출 실행 시점의 은행별 금리표에 따라 즉시 영향을 받는다.

대출 갈아타기와 고정형 선택 늘어날 전망

국내 주택시장에서는 금리 방향성이 매수 심리와 직결된다. 변동형 주담대 금리가 다시 오르면 실수요자의 대출 한도와 월 상환 가능 금액이 줄어든다. 총부채원리금상환비율, DSR 규제를 적용받는 차주는 소득 대비 원리금 부담이 커질수록 추가 차입 여력이 낮아진다. 특히 수도권처럼 주택 가격과 대출 규모가 큰 지역에서는 작은 금리 변화도 체감도가 크다.

차주들은 변동형과 고정형, 혼합형 금리의 차이를 다시 따져봐야 한다. 단기적으로 금리 하락을 기대하면 변동형이 유리할 수 있지만, 조달금리 반등이 이어지면 예상보다 긴 기간 높은 이자를 부담할 수 있다. 이미 대출을 보유한 차주는 중도상환수수료, 대환대출 가능 금리, 우대금리 조건 유지 여부를 함께 비교해야 한다.

향후 변동형 주담대 금리는 코픽스 흐름과 한국은행 기준금리 전망, 은행권 예금금리 경쟁에 좌우될 전망이다. 기준금리 인하 기대가 유지되더라도 은행 조달비용이 늦게 내려가면 대출금리 하락 속도는 제한될 수 있다. 주담대 차주는 금리 재산정일 전후로 적용 기준금리와 가산금리, 우대금리 변동 여부를 반드시 확인해야 한다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 매크로시그널

Key points

- 변동형 주담대 금리가 코픽스 상승을 반영해 다시 오름세로 돌아선다. 신규취급액 기준 코픽스는 전월보다 0.02%포인트 오른 3.56%로 집계됐다. 은행권 변동형 주담대 금리는 이 지표를 따라 조정되며, 기존 차주도 금리 재산정 시점에 부담이 늘 수 있다.

- Use the body and FAQ context before acting on this update.

- Compare with related issues inside the category hub.

الأسئلة الشائعة

변동형 주담대 금리는 왜 오르나요?

변동형 주담대의 기준이 되는 코픽스가 상승했기 때문이다. 은행은 코픽스에 가산금리를 더해 대출금리를 정하므로 코픽스가 오르면 변동형 주담대 금리도 올라간다.

기존 대출자도 바로 금리가 오르나요?

바로 오르는 것은 아니다. 기존 변동형 주담대 차주는 약정한 금리 재산정 주기, 보통 3개월 또는 6개월 단위에 맞춰 상승분이 반영된다.

지금은 변동형과 고정형 중 무엇을 봐야 하나요?

금리 인하 기대, 대출 기간, 중도상환수수료, 우대금리 조건을 함께 비교해야 한다. 단기 금리 하락을 기대하면 변동형을 검토할 수 있지만, 상환 안정성을 중시하면 고정형이나 혼합형도 선택지다.

مقالات ذات صلة

주담대 변동금리 또 오른다…5월 코픽스 두 달 연속 상승

주택담보대출 변동금리의 기준이 되는 코픽스가 5월에도 상승했다. 전월 대비 상승 폭은 0.01%포인트로 크지 않지만, 두 달 연속 오름세라는 점에서 변동금리 차주의 체감 부담은 커질 수 있다. 은행권 대출금리는 코픽스 반영 시점에 따라 순차적으로 조정될 전망이다.

주담대 변동금리 또 오른다…5월 코픽스 0.01%p 상승에 차주 이자 부담 확대

주택담보대출 변동금리 기준으로 쓰이는 5월 코픽스가 전월보다 0.01%포인트 상승했다. 코픽스는 은행의 자금조달 비용을 반영하는 지표로, 변동형 주담대 금리에 직접 영향을 준다. 두 달 연속 상승 흐름이 이어지면서 신규 대출자와 기존 변동금리 차주의 이자 부담이 커질 가능성이 높아졌다.

미 금리인상 확률 70%서 30%로 급락, 글로벌 주식·채권 동반 랠리 확산

미국 추가 금리인상 확률이 70%에서 30%로 급락하며 글로벌 금융시장의 방향이 빠르게 바뀌었다. 주식은 할인율 부담 완화로 반등했고, 채권은 금리 정점 기대에 매수세가 붙었다. 한국 시장도 원화 강세, 코스피 투자심리 개선, 국고채 금리 안정이라는 경로로 영향을 받을 전망이다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 매크로시그널