주담대 고정금리 상승에 변동금리 선호 확대…가계대출 선택 기준 바뀐다

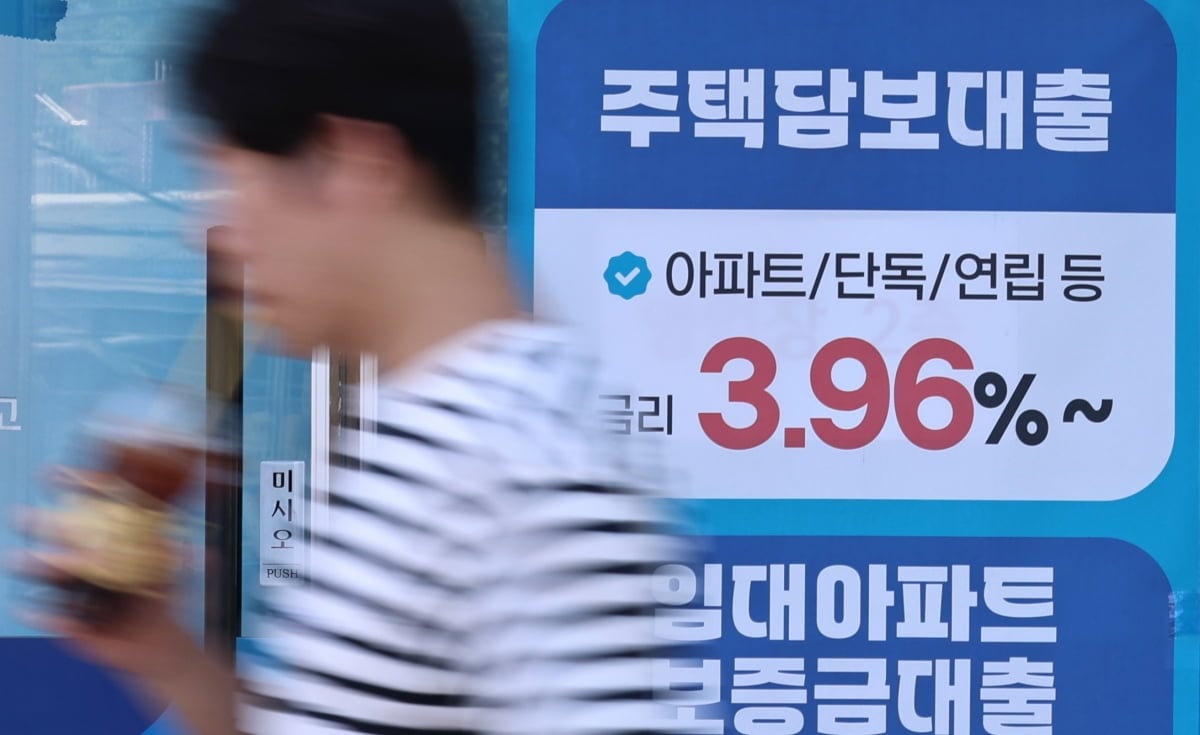

주택담보대출 시장에서 고정금리보다 변동금리를 택하는 차주가 늘고 있다. 고정금리의 기준이 되는 장기 시장금리가 오르며 초기 이자 부담이 커진 영향이다. 변동금리는 향후 기준금리 인하 기대를 반영해 상대적으로 선택지가 넓어졌다. 다만 금리 경로가 예상과 다를 경우 이자 부담이 다시 커질 수 있다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 매크로시그널

주택담보대출 시장의 선택 기준이 빠르게 바뀌고 있다. 고정금리가 거듭 오르자 차주들이 변동금리 상품으로 눈을 돌리고 있다. 과거에는 금리 상승 위험을 피하기 위해 고정금리를 선호하는 흐름이 강했지만, 최근에는 당장 부담해야 할 월 이자와 향후 금리 인하 가능성이 더 중요한 판단 요소로 부상했다.

고정금리 상승이 대출 선택을 흔들었다

고정금리 주담대는 대출 실행 시점의 금리를 일정 기간 묶어두는 구조다. 장점은 예측 가능성이다. 월 상환액이 크게 흔들리지 않아 가계 현금흐름을 관리하기 쉽다. 그러나 고정금리 산정에 영향을 주는 장기 시장금리가 오르면 신규 차주의 초기 금리도 함께 올라간다. 최근 차주들이 체감하는 문제는 바로 이 지점이다. 금리를 고정해 안정성을 얻는 대신, 처음부터 더 높은 이자를 부담해야 하는 상황이 생겼다.

변동금리 주담대는 시장금리 변화를 따라 일정 주기로 금리가 조정된다. 금리 상승기에는 부담이 커질 수 있지만, 금리 인하가 현실화되면 상환 부담이 줄어드는 장점이 있다. 현재 차주들이 변동금리에 몰리는 것은 단순한 저금리 선호가 아니라, 고정금리와 변동금리의 비용 차이를 계산한 결과다.

5억원 대출이면 금리 0.5%포인트 차이도 연 250만원

주담대는 대출 규모가 커 금리 차이가 곧바로 가계 부담으로 이어진다. 예를 들어 5억원을 빌릴 때 금리가 0.5%포인트 높아지면 단순 계산상 연간 이자 부담은 250만원 늘어난다. 월 단위로는 약 20만8000원이다. 1%포인트 차이면 연 500만원, 월 41만6000원 수준의 부담 차이가 발생한다. 실수요자 입장에서는 고정금리의 안정성보다 매달 빠져나가는 현금 부담이 더 크게 다가올 수밖에 없다.

특히 총부채원리금상환비율, 즉 DSR 규제 아래에서는 금리 상승이 대출 한도에도 영향을 준다. 같은 소득이라도 적용 금리가 높아지면 원리금 상환액이 커지고, 그만큼 받을 수 있는 대출 가능액은 줄어든다. 고정금리 상승은 단순히 이자 부담을 키우는 데 그치지 않고 내 집 마련 계획, 갈아타기 수요, 전세 보증금 반환 목적 대출에도 직접적인 제약으로 작용한다.

변동금리 쏠림은 기회이자 위험이다

변동금리 선택이 늘어나는 흐름은 국내 가계대출 시장에 양면성을 남긴다. 금리가 실제로 내려가면 차주들은 이자 부담 완화 효과를 얻는다. 소비 여력도 일부 회복될 수 있다. 반대로 물가와 환율, 해외 금리 움직임이 불안정해 기준금리 인하가 늦어지거나 시장금리가 다시 오르면 변동금리 차주의 부담은 빠르게 커진다.

은행권도 금리 경쟁과 리스크 관리를 동시에 고려해야 하는 국면에 들어섰다. 변동금리 비중이 커질수록 차주의 금리 민감도는 높아진다. 이는 연체율 관리와 가계부채 안정성에도 영향을 준다. 주담대 차주는 고정금리와 변동금리를 단순히 현재 금리만 보고 고르기보다 대출 기간, 중도상환 가능성, 소득 안정성, 향후 이사 계획을 함께 따져야 한다. 당장의 낮은 금리만 선택 기준으로 삼으면 금리 변동기에 상환 계획이 흔들릴 수 있다.

향후 주담대 시장은 기준금리 인하 기대와 장기 시장금리 흐름에 따라 다시 방향을 잡을 전망이다. 고정금리가 안정되면 고정형 수요가 회복될 수 있지만, 당분간은 월 상환 부담을 줄이려는 차주들의 변동금리 선호가 이어질 가능성이 크다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 매크로시그널

Key points

- 주택담보대출 시장에서 고정금리보다 변동금리를 택하는 차주가 늘고 있다. 고정금리의 기준이 되는 장기 시장금리가 오르며 초기 이자 부담이 커진 영향이다. 변동금리는 향후 기준금리 인하 기대를 반영해 상대적으로 선택지가 넓어졌다. 다만 금리 경로가 예상과 다를 경우 이자 부담이 다시 커질 수 있다.

- Use the body and FAQ context before acting on this update.

- Compare with related issues inside the category hub.

الأسئلة الشائعة

주담대 차주들이 변동금리로 이동하는 이유는 무엇인가요?

고정금리가 오르면서 초기 이자 부담이 커졌고, 향후 금리 인하 가능성을 기대하는 차주들이 변동금리를 선택하는 사례가 늘고 있습니다.

고정금리와 변동금리 중 어느 쪽이 유리한가요?

대출 기간, 소득 안정성, 금리 전망에 따라 다릅니다. 고정금리는 상환액 예측이 쉽고, 변동금리는 금리 인하 시 이자 부담이 줄 수 있지만 금리 상승 위험도 있습니다.

금리 차이가 실제 부담에 얼마나 영향을 주나요?

5억원 대출 기준 금리가 0.5%포인트 높아지면 단순 계산상 연간 이자 부담은 약 250만원 늘어납니다. 대출 규모가 클수록 작은 금리 차이도 가계 부담에 크게 작용합니다.

مقالات ذات صلة

국고채 금리 일제히 상승, 3년물 장중 연 3.908%…채권시장 경계감 확대

10일 국내 채권시장에서 국고채 금리가 일제히 상승했다. 3년물 금리는 장중 연 3.908%까지 올라 단기 금리 부담을 키웠다. 금리 상승은 채권가격 하락을 뜻하며 금융권 대출금리와 기업 자금조달 비용에도 영향을 줄 수 있다. 시장은 통화정책 신호와 국채 수급 변화를 주시하고 있다.

소비쿠폰 효과 2.8조원 추가 매출…한국 GDP 0.12% 끌어올렸다

지난해 민생회복 소비쿠폰은 전국적으로 2조8천억원 규모의 추가 매출을 만든 것으로 추산됐다. 이 효과는 국내총생산을 0.12% 높인 것으로 분석됐다. 소비 진작은 음식점, 생활서비스, 동네 상권 등 내수 밀착 업종에 집중됐을 가능성이 크다. 향후 재정정책은 단기 매출 효과와 재정 부담, 물가 영향을 함께 따져 설계될 전망이다.

인천시 기술전환 중소기업 저금리 대출 95억원 지원 본격화

인천시가 기술전환 중소기업을 대상으로 총 95억원 규모의 저금리 대출 지원을 추진한다. 고금리와 경기 둔화로 투자 여력이 줄어든 지역 기업의 설비 개선과 신기술 도입을 뒷받침하는 조치다. 이번 지원은 인천 제조업과 기술 기반 중소기업의 경쟁력 유지, 생산성 개선, 미래 산업 전환 속도에 영향을 줄 전망이다.

Partner picks

Relevant partner links for this story

A lightweight commerce block designed to add monetization without breaking reading flow.

Good fit for Korea-based visitors ready to buy.

View offerWorks well for price-sensitive gadget and desk-tool traffic.

View offerUseful for books, work tools, and international shoppers.

View offerAdvertisement

This module may include affiliate links that earn a commission from qualifying purchases. 매크로시그널